在数字化金融快速发展的背景下,借款者面临更多信用服务选择。本文通过六个维度深度解析新型便捷信用服务的创新模式、操作流程及风控体系,帮助用户理解如何通过智能化工具快速完成资质评估、匹配最优贷款方案,同时保障个人信息安全与资金合规使用。

当前信用服务领域通过技术革新实现服务效率飞跃,具体表现在:

某消费金融平台数据显示,采用新系统后用户平均申请耗时下降68%,审批通过率提升42%。但需注意,不同机构的数据接入范围存在差异,建议用户优先选择持牌金融机构。

突破传统征信模式的评估体系包含:

值得注意的是,部分新型评估维度可能存在数据获取合规性争议。借款者应仔细阅读授权协议,确认数据使用范围符合《个人信息保护法》要求。

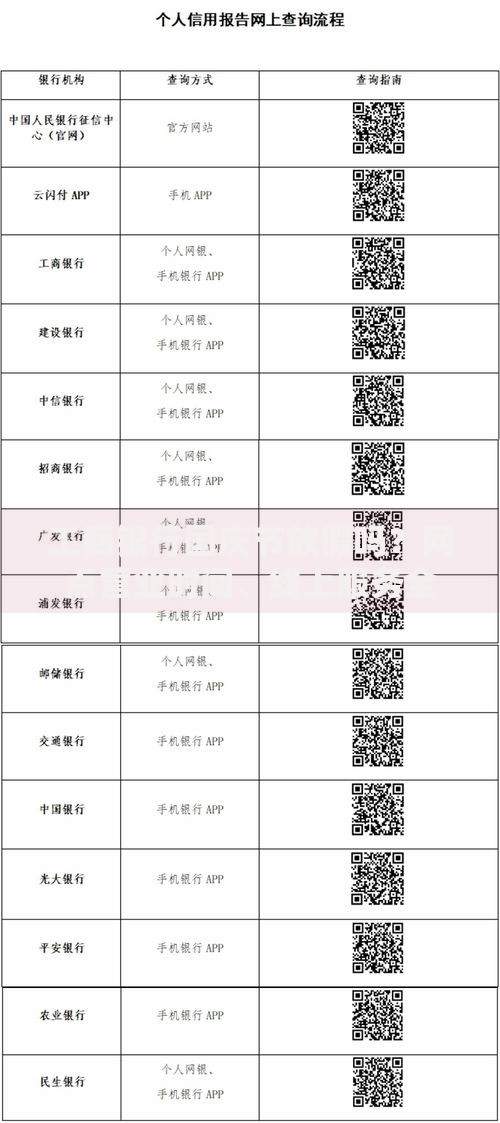

上图为网友分享

便捷服务伴随的风险防控要点:

| 风险类型 | 防护措施 | 用户自查要点 |

|---|---|---|

| 信息泄露风险 | 国密级SSL加密传输 生物特征识别验证 | 确认网址为https协议 检查隐私政策更新时间 |

| 过度负债风险 | 多头借贷监测系统 负债率预警机制 | 定期查询央行征信报告 控制月还款额在收入50%内 |

监管数据显示,2023年网络贷款投诉中,43.7%涉及个人信息使用争议。建议用户优先选择具有国家认证等级保护资质的平台,并在授权前核实数据使用范围。

根据用户特征提供选择建议:

典型案例显示,某平台通过职业特性分析模型,将用户细分至28个子类别,产品匹配精准度提升65%。但需警惕部分平台宣传的"百分百通过"承诺,正规机构审批通过率通常在30-75%之间。

智能服务体系包含:

上图为网友分享

1. 语音语义识别:支持16种方言转换,意图识别准确率达92%2. 知识图谱构建:整合金融法规、产品条款等8000+节点数据3. 情绪感知系统:通过声纹分析实时调整应答策略4. 人机协作机制:复杂问题自动转接资深顾问

测试数据显示,智能客服解决常见问题的平均耗时仅1分28秒,较人工服务效率提升3倍。但涉及合同解释、纠纷处理等场景时,仍建议通过视频双录方式留存沟通记录。

行业演进路径展望:

「联邦学习技术的应用将打破数据孤岛,在保障隐私的前提下实现跨机构信用评估」——某银行科技部门负责人

专家指出,未来五年行业将经历去中心化变革,借款者可直接通过数字身份与资金方建立连接,但相应的技术标准和法律框架仍需完善。

发表评论

暂时没有评论,来抢沙发吧~