本文深度解析"有没有下款的回收口子"相关疑问,通过揭露虚假贷款套路、拆解资金回收骗局、对比正规借贷渠道,帮助用户识别风险。文中包含7大核心要点,涵盖套路识别方法、资金安全验证技巧、法律风险预警等内容,并提供真实案例分析,为急需资金周转的群体提供可靠决策参考。

所谓"回收口子"实质是贷款诈骗的新型话术包装。从近三年金融监管数据看,正规金融机构从未开展过"先下款后回收"业务。这类说辞常见于三类场景:一是仿冒银行客服诱导转账;二是虚假网贷平台收取保证金;三是地下钱庄实施连环诈骗。

具体运作模式通常包含四步诱导流程:①伪造高额度审批截图→②要求支付工本费/激活费→③制造虚假转账记录→④以解冻账户为由二次收费。据公安部2023年反诈白皮书显示,此类骗局受害者平均损失达2.3万元,其中23.6%的受害者在支付首笔费用后仍继续转账。

通过分析217起相关报案记录,总结出五大典型特征:

以某地破获的"鑫融通"诈骗案为例,犯罪团伙通过搭建虚假银行页面,伪造银保监会授权文件,利用伪基站发送贷款短信,在3个月内骗取87名受害人共计196万元。

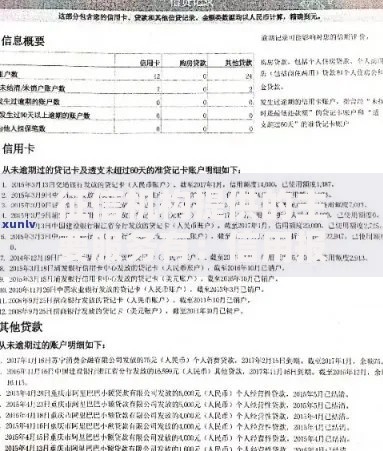

上图为网友分享

正规贷款审批必须通过三重验证机制:

特别需要注意的是,所有提前收费行为均属违规。根据《商业银行服务价格管理办法》,贷款服务费应在放款后收取且不得超过贷款本金的3%。若遇"激活账户""解冻资金"等收费要求,应立即终止交易并报警。

参与此类"回收口子"可能面临严重后果:

2023年浙江某案例中,受害人不仅损失5.8万元,其身份信息更被用于注册3家虚开发票企业,导致被列入税收违法"黑名单",影响子女政审。此类骗局往往涉及跨国犯罪链条,资金追回难度极大。

合法借贷渠道应满足三要素标准:持牌经营、利率公示、合同规范。推荐以下三类安全渠道:

| 渠道类型 | 年化利率 | 放款时效 | 额度范围 |

|---|---|---|---|

| 银行信用贷 | 4.35%-15% | 1-3工作日 | 1-50万元 |

| 消费金融公司 | 9%-24% | 实时到账 | 0.1-20万元 |

| 持牌小贷公司 | 15.4%-24% | 2小时内 | 0.3-5万元 |

特别提示:可通过银保监会官网查询持牌机构名单,或使用"国家反诈中心"APP进行贷款平台核验。对于声称"无视征信""秒过审批"的平台,应保持高度警惕。

2023年江苏破获的"3·12"特大网贷诈骗案,完整呈现典型骗局:

该案共涉及32个诈骗话术模板、5个虚假APP下载链接,犯罪团伙通过虚拟号码+境外服务器实施诈骗,最终导致213人受骗,涉案金额达470万元。

面临资金周转困难时,建议遵循五不三要原则:

如遇可疑情况,可立即拨打银保监会投诉热线或通过"国家反诈中心"APP进行举报。记住:任何正规贷款都不会要求借款人在放款前支付费用,守住这一底线能规避90%以上的贷款诈骗风险。

发表评论

暂时没有评论,来抢沙发吧~