本文针对“逾期立案处理合法吗”这一核心问题,结合民法典、民事诉讼法等法律条文,系统解析贷款逾期案件立案的合法性边界。通过分析法院受理标准、债权人权利范围及借款人救济途径,揭示逾期立案需满足的条件,并探讨不同场景下维权与反催收的合法操作,帮助读者全面理解逾期案件处理的法律逻辑。

根据《中华人民共和国民事诉讼法》第119条规定,债权人向法院提起诉讼需满足四项基本要件:原告适格、明确被告、具体诉讼请求及属于法院管辖范围。在贷款逾期案件中,立案合法性取决于三个关键要素:

首先,债权人需持有合法有效的债权凭证,包括但不限于借款合同、还款记录、催收通知等。某商业银行2023年败诉案例显示,因无法提供借款人签章确认的电子合同原件,法院驳回了其立案申请。

其次,诉讼时效是重要审查标准。《民法典》第188条明确普通诉讼时效为3年,从约定还款期限届满次日起算。但需注意,若债权人在此期间进行过有效催收,时效可依法中断重新计算。

最后,立案金额需符合法院管辖标准。根据最高人民法院规定,基层法院受理民事案件的标的额通常不超过所在省上年度就业人员年平均工资的30%,例如2023年北京市该标准为500万元。

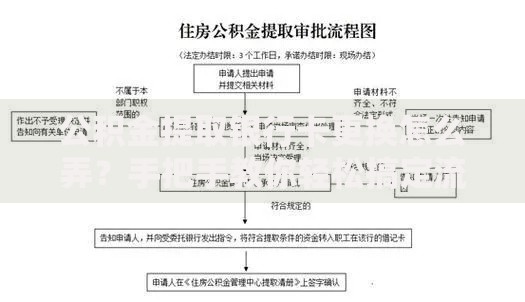

规范的逾期案件立案流程包含五个关键环节:

上图为网友分享

实践中常见的违法操作包括:伪造管辖连接点、虚增债务金额、滥用诉前保全措施等。2022年某网贷平台因批量虚构被告住所地被法院处罚,相关立案均被撤销。

一旦法院正式立案,借款人将面临三重法律风险:

需特别注意调解阶段的法律效力。根据《民事调解法》第17条,经法院确认的调解协议具有强制执行力。某案例中,借款人因不了解调解后果,草率签署分期还款协议后再次违约,最终被强制执行房产。

当遭遇问题立案时,借款人可通过以下途径维权:

某典型案例中,借款人通过比对银行流水发现债权人虚增6万元服务费,最终法院判决剔除不当得利部分,成功减少债务负担。

上图为网友分享

银行贷款与网贷在逾期处理上存在显著差异:

| 贷款类型 | 立案门槛 | 常见争议点 |

|---|---|---|

| 银行抵押贷款 | 逾期3期以上 | 抵押物价值评估争议 |

| 信用卡透支 | 本金超5万元 | 息费计算方式合规性 |

| 网络消费贷 | 实际到账金额 | 服务费是否计入本金 |

值得注意的是,网贷平台债权转让后的诉讼主体资格常成为争议焦点。根据最高法院判例,受让方需提供完整债权转让链条证明,否则可能丧失诉权。

建立三层防御体系可有效降低法律风险:

第一层:债务管理

使用债务雪球法或雪崩法制定还款计划,优先偿还高利率债务。建议保留每月还款额的3倍作为应急资金。

第二层:法律准备

定期查验个人征信报告,保存所有往来通讯记录。重要文书建议通过邮政EMS寄送并保留回执。

上图为网友分享

第三层:协商技巧

掌握"停息挂账"谈判策略,根据《商业银行信用卡监督管理办法》第70条争取个性化分期方案。某借款人通过提供医疗证明成功将48期债务延长至60期。

本文通过多维视角解析逾期立案的合法性边界,强调法律程序的严谨性与当事人权利义务的平衡关系。建议借款人既要有履约意识,也要善用法律武器维护合法权益,在契约精神与法律救济之间找到最佳平衡点。

发表评论

暂时没有评论,来抢沙发吧~