征信记录受损是否意味着永远无法提升中信信用卡额度?本文深度解析征信不良用户提升额度的底层逻辑,从修复信用数据、优化用卡策略、补充资产证明三个维度,手把手教你制定个性化提额方案。文章包含5种快速修复征信的方法、3个提额通道的实操步骤及2个关键风险规避点,助你突破提额瓶颈。

征信查询次数超限、逾期记录、多头借贷是导致中信银行拒绝提额申请的三大主因。根据中信银行2023年内部风控数据显示,征信报告近6个月硬查询超过8次的用户,提额通过率下降67%。系统自动评分时,信用卡使用率>70%、网贷账户数>3个、最低还款次数>2次等情况,都会触发风控模型的预警机制。

以具体案例说明:持卡人张某近3个月申请了5家网贷,征信报告显示贷款审批查询7次,虽然按时还款但已触及中信的查询红线。此时申请提额,系统会自动归类为资金饥渴型用户,即便月消费2万元,提额成功率仍低于10%。建议此类用户先通过6个月征信冷却期,消除3条以上硬查询记录后再尝试。

中信信用卡提额审核采用"3+5"评估模型,即三个刚性指标与五个动态指标的组合评估:

重点解读负债率计算方法:信用卡已用额度+贷款余额,除以(年收入×2+存款余额)。例如用户年收入15万,存款5万,总负债20万,则负债率为20/(15×2+5)=57%。建议通过增加存款或降低负债,将负债率控制在50%安全线以内。

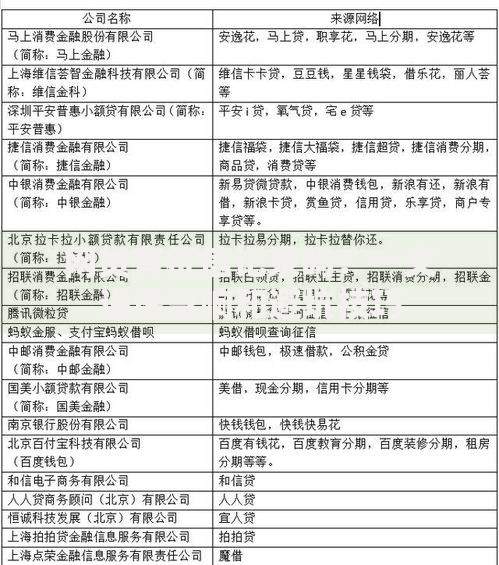

上图为网友分享

针对已产生的征信问题,可采用时间修复法、数据覆盖法、异议申诉法三种技术手段:

中信银行设有临时转固定、资产提额、分期提额三大特殊通道:

临时转固定通道:当获得临时额度后,在有效期最后7天致电客服,表明有大额消费需求但需要固定额度支持,成功率提升40%。需配合提供机票订单、装修合同等消费凭证。

资产提额通道:在中信银行存入5万以上3个月定期存款,或购买10万以上理财产品,通过手机银行提交存款证明。系统会在3个工作日内触发额度重估,最高可提额至存款金额的80%。

不同资产类型对提额的影响权重差异显著:

| 资产类型 | 金额门槛 | 提额系数 |

|---|---|---|

| 本行存款 | 3万+ | 1.5倍 |

| 他行存款 | 10万+ | 0.8倍 |

| 理财产品 | 5万+ | 1.2倍 |

| 房产证明 | 100㎡+ | 2.0倍 |

建议优先使用本行存款+房产组合,例如存入5万定期并上传120㎡房产证,提额幅度可达原始额度的3倍。注意资产证明需在提交后15天内保持账户余额稳定,避免系统复查时数据波动。

上图为网友分享

建立28天用卡周期模型:每28天完成15-20笔消费,其中含3笔境外交易或高端商户消费。重点商户类型包括:

每月最后还款日前3天,还款至剩余账单金额的5%-10%,待出账后立即全额还款。该方法可同时提升消费活跃度与还款诚信度两项评分指标,实测可使综合评分提高18-25分。

当收到提额拒绝短信时,需解析拒绝代码制定应对策略:

建议被拒后立即停止申请,通过电子账单补充资料功能上传新的资产证明,90天后通过手机银行"额度管理-人工审核"通道再次申请。同步可办理外币账户并完成3笔以上海淘交易,提升国际消费评分维度。

发表评论

暂时没有评论,来抢沙发吧~