本文深度解析征信变黑后的查询方法、修复技巧及贷款申请策略,涵盖征信报告解读、异议申诉流程、金融机构审核逻辑等核心内容,帮助用户系统解决信用问题,提供可落地的信用优化方案。

征信变黑主要源于三类信用违约行为:连续逾期记录、重大违约事件和过度负债风险。具体表现为信用卡连续3个月以上未还款,贷款逾期超过90天,或存在法院强制执行记录。以某银行风控模型为例,当客户出现以下情形时将触发征信"黑名单":

值得注意的是,征信系统采用动态评估机制,部分金融机构会将客户纳入内部黑名单。例如某城商行的内部评级显示,客户在近2年内有2次以上贷款展期记录,即使征信报告未显示逾期,仍可能被判定为高风险客户。

征信查询需通过官方认证渠道,避免个人信息泄露风险。中国人民银行征信中心数据显示,2023年通过以下途径查询征信的用户占比分别为:

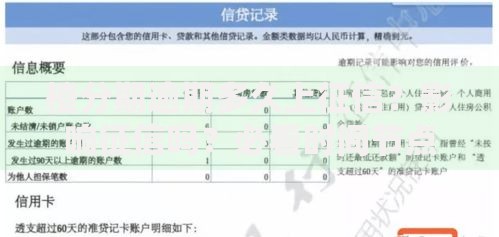

上图为网友分享

建议优先选择线上查询方式,每年可免费查询2次。某用户案例显示,通过工商银行手机银行申请的征信报告,可在24小时内获取PDF版本,报告中会明确标注账户状态为"关注"或"损失"类别的具体明细。

合法征信修复需遵循法定程序,某律所处理的成功案例显示,修复流程应包含:

需特别注意,征信修复周期通常需要6-24个月。某股份制银行信贷经理透露,对于已结清的逾期记录,建议保持12个月以上的良好还款记录再申请贷款,通过率可提升40%以上。

不同金融机构对征信黑户的准入政策差异显著:

| 机构类型 | 准入条件 | 利率范围 |

|---|---|---|

| 国有银行 | 结清逾期满5年 | 4.35%-6% |

| 城商行 | 2年内无重大违约 | 6%-15% |

| 消费金融公司 | 当前无逾期 | 18%-24% |

某金融科技公司调研显示,抵押类贷款通过率比信用贷款高3.2倍。建议优先申请车辆抵押或保单质押贷款,某用户通过质押市值30万的车辆,成功获得年化12%的贷款,较信用贷款低8个百分点。

征信查询存在多重风险点需要防范:

中国人民银行2023年专项检查发现,31%的征信异议申请源于非本人操作,建议用户开通"征信查询提醒"服务,及时掌握信用变动情况。

关于征信认知存在诸多误区需要澄清:

某商业银行内部培训资料显示,信贷员在审批时会重点关注近2年的查询记录和账户状态变化,建议用户保持至少6个月的信用"冷静期"再申请重要贷款。

发表评论

暂时没有评论,来抢沙发吧~