近年来,"不审核直接放款"的借款宣传引发广泛关注。本文深度解析此类平台运作模式,揭露真实审核流程与资金到账机制,同时提供辨别正规借贷渠道的六大核心指标,并通过真实案例分析资金风险防范要点,帮助借款人建立科学借贷决策体系。

从金融监管角度分析,完全不进行任何审核的借贷平台不符合《网络小额贷款业务管理暂行办法》规定。实际运营中,正规平台至少包含三个基础审核环节:

部分平台宣称的"不审核"实质是采用智能化预审机制,在用户授权前提下,通过预先绑定的支付宝、社保等数据完成资质评估。这种模式下,新用户可能体验到"无感审核",但本质上仍存在完整的风控流程。

判断平台合规性需核查六个关键要素:

以某头部平台为例,其《用户授权书》明确披露数据查询范围为央行征信+3家大数据机构,借款合同加盖地方金融局备案电子章,资金流水显示XX银行(存管),此类特征均属合规平台标准配置。

正规平台元借款标准流程包含五个阶段:

第一阶段:资质预审

用户提交手机号验证后,系统自动获取运营商数据,分析入网时长、月均消费等指标,预筛不符合基本条件的申请人。

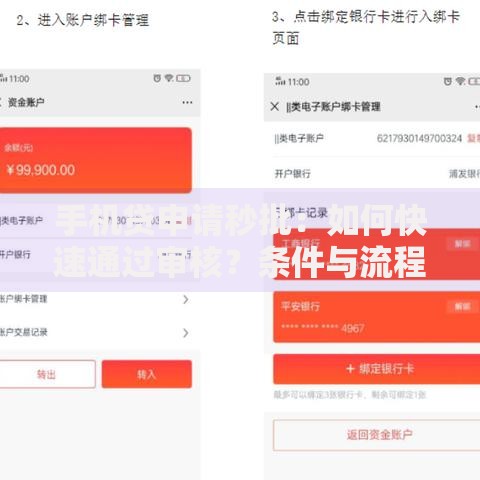

上图为网友分享

第二阶段:信息完善

需上传身份证正反面照片并进行活体检测,部分平台要求补充公积金或信用卡账单。

第三阶段:信用评估

系统同步查询多维度数据,包括但不限于:法院被执行人信息、多头借贷记录、电商平台消费能力等。

第四阶段:额度审批

根据风险模型输出授信额度,优质用户可获得元即时额度,普通用户可能获得3000-5000元初始额度。

第五阶段:资金到账

通过最终验证后,资金最快5分钟内到达绑定银行卡,但该时效受银行处理速度影响。

借款人需特别注意三类风险场景:

建议采取双重验证措施:通过国家企业信用信息公示系统查询运营主体资质,同时在互联网金融协会官网核实备案信息。若发现平台年利率超过36%,应立即停止交易并向金融投诉热线反映。

问题1:无征信记录能否申请?

部分平台提供白户专属通道,通过分析学历信息、社保缴纳记录等替代数据评估信用,但额度通常不超过5000元。

上图为网友分享

问题2:审批未通过怎么办?

建议间隔30天后重新申请,期间可通过完善京东白条、芝麻信用等第三方信用档案提升评分。

问题3:如何确认资金方资质?

在银行流水明细中查看打款方名称,持牌金融机构名称中多包含"消费金融""小额贷款"等字样,需警惕个人账户放款情况。

案例A:张某通过某平台申请元借款,发现需支付698元"加速费"才能提现。经查证该平台未在地方金融局备案,实际为诈骗团伙搭建的虚假APP。

案例B:李某在持牌消费金融公司获得元授信,放款前完整阅读电子合同,确认年化利率15.6%,资金到账后按时还款并提升至元额度。

两案例对比显示:正规平台具有明确的资质信息、透明的费率公示和可持续的信用培养机制,而非法平台往往存在收费不合理、合同不完整等问题。

理性看待"不审核直接放款"宣传,选择具备双证资质(营业执照+金融许可证)的运营平台。建议首次借款金额控制在5000元以内,按时还款3-6个月后再申请大额贷款。定期通过人民银行征信中心查询个人信用报告,及时修正错误记录。如遇暴力催收或高利贷,保留通话录音和聊天记录向地方金融监督管理局投诉维权。

发表评论

暂时没有评论,来抢沙发吧~