本文深度解析双黑户贷款申请的核心问题,包括正规贷款渠道甄别、征信修复策略、风险防范技巧等内容,通过7大模块系统化拆解黑户贷款操作逻辑,提供可落地的解决方案与法律合规建议。

针对双黑户群体(征信黑名单+大数据黑户),合法贷款渠道主要分为三类:银行特殊信贷产品、持牌消费金融公司以及地方性金融机构。部分商业银行推出抵押类贷款产品,接受车辆、房产等足值抵押物,贷款额度可达抵押物估值的50%-70%。持牌消费金融公司如招联金融、马上消费等,部分产品允许信用修复期用户申请,需提供连续6个月社保缴纳记录。

地方性金融机构如农村信用社、村镇银行等,针对本地户籍用户推出助农贷、创业贷等产品,要求借款人提供经营流水证明。值得关注的是,所有正规渠道均需进行严格资质审核,宣称"无视黑白户"的贷款广告90%涉嫌违规操作。

双黑户申请贷款需准备三类核心材料:身份证明文件、收入佐证材料以及信用修复证明。具体包括:

部分金融机构要求补充提供第三方信用报告,包括百行征信、前海征信等市场化征信机构出具的数据报告,用于交叉验证借款人信用状况。

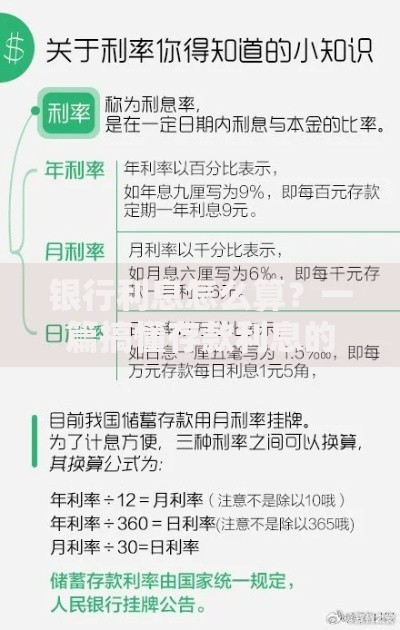

上图为网友分享

鉴别贷款平台合规性需把握三个核心要素:监管备案信息、资金存管方式以及合同条款规范。正规平台在官网显著位置公示金融许可证编号,可通过银保监会金融许可证查询系统验证。资金存管方面,合规平台均与商业银行合作开设专用存管账户,杜绝平台直接接触资金。

合同条款需特别注意三点:

1. 年化利率不得超过36%(含各项费用)

2. 不得设置砍头息或变相收费

3. 逾期违约金每日不得超过本金的0.1%

登录中国互联网金融协会官网,可查询持牌机构备案信息,避免落入非法网贷陷阱。

双黑户贷款需警惕四大风险点:高额资金成本、隐私数据泄露、债务连环套以及法律追责风险。调查数据显示,非正规渠道贷款综合年化利率普遍超过150%,部分平台通过"服务费""信息费"等名义变相收取高息。借款人通讯录信息被非法获取后,90%会遭遇暴力催收。

更需警惕的是AB贷模式,即要求借款人发展下线获取贷款额度,形成非法传销式债务链条。根据《刑法》第175条,以转贷牟利为目的套取金融机构信贷资金,违法所得超10万元将面临三年以下有期徒刑。

逾期还款将触发三重追责机制:信用记录恶化、资产处置程序以及法律诉讼风险。征信系统会将逾期记录保留5年,直接影响后续信贷申请。抵押类贷款逾期90天后,金融机构有权启动抵押物拍卖程序,成交价通常低于市场价20%-30%。

对于金额超过5万元的信用贷款,连续逾期3期将面临民事诉讼,法院可依法冻结借款人银行账户、扣押不动产。值得注意的是,部分违规平台会伪造律师函进行恐吓,需通过裁判文书网核实诉讼真实性。

提升贷款通过率的系统方法包含四个步骤:

实证数据显示,通过6个月的信用修复期管理,贷款审批通过率可提升58%。建议同步申请央行征信异议处理,修正错误信用记录。

发现贷款诈骗需立即启动三阶段应对方案:证据固定阶段(保存聊天记录、转账凭证)、司法救济阶段(向公安机关报案)、信用修复阶段(向征信中心提交申诉)。关键操作要点包括:

根据《反电信网络诈骗法》,受害人可要求支付机构对可疑交易进行溯源追查。建议同步咨询专业律师,通过司法程序追偿损失。

发表评论

暂时没有评论,来抢沙发吧~