针对急需3000元小额贷款的用户,本文深度解析当前市场正规下款渠道的核心逻辑,从银行信用贷、消费金融产品到合规网贷平台,系统梳理不同贷款方式的申请条件、利率对比及风险防范要点,帮助用户避开套路贷陷阱,掌握高效下款技巧。

市场上宣称"3000元必下款"的贷款产品,本质上是利用用户急需资金心理的营销话术。从金融监管视角分析,任何正规贷款机构都必须执行贷前风险评估,包括但不限于:

真正能做到"必下款"的仅限特定场景,例如商业银行的信用卡预借现金功能,或与用户有长期业务往来的金融机构。用户需警惕宣称无条件放款的平台,此类机构往往存在高息陷阱或违规收费问题。

选择贷款渠道时应重点核查三个维度:

以某股份制银行的"闪电贷"产品为例,其3000元借款的年化利率区间为7.2%-18%,审批通过后30分钟内到账。而某些非持牌平台的综合年化利率可达36%-48%,且存在服务费、担保费等隐性收费。

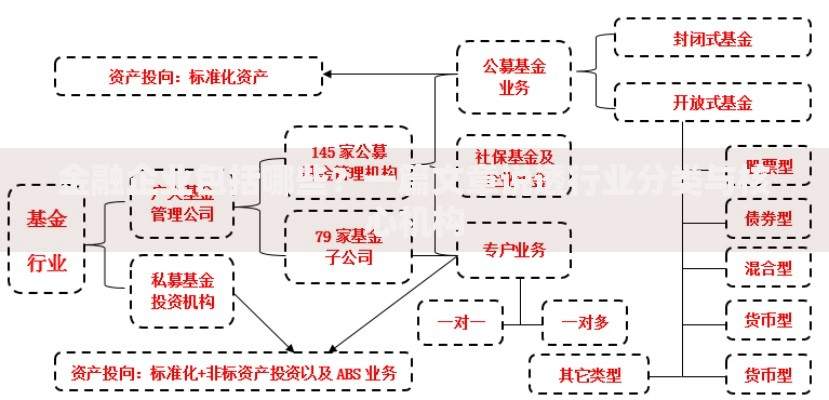

上图为网友分享

商业银行的信用贷款看似申请便捷,实则存在多项隐形筛选标准:

某城市商业银行的信贷经理透露,系统自动审批时会抓取20余项风控指标,包括近3个月网购平台的消费频次、共享单车使用记录等大数据信息。建议申请前先通过银行APP进行额度预审,避免频繁查询征信影响评分。

持牌消费金融公司的审批流程包含五个关键环节:

以某头部消费金融公司为例,其自主研发的星云风控系统能在8秒内完成3000元贷款审批,但要求申请人手机号实名认证超过6个月,且近期无更换设备记录。

合规网贷平台的下款效率取决于:

实测数据显示,在上午10-11点提交申请的通过率比夜间高出23%。同时要注意避免多平台同时申请,征信查询次数每月超过3次将显著降低获批概率。

防范贷款陷阱需特别注意:

某第三方投诉平台数据显示,36.7%的贷款纠纷源于服务费争议。建议保存完整的沟通记录,遇到强制搭售保险等情况,可立即向地方金融监督管理局举报。

Q:征信有逾期记录还能申请吗?

A:2年内逾期不超过6次且无当前逾期,部分机构仍可受理,但利率可能上浮20%-50%。

Q:申请被拒后多久能再次尝试?

A:建议间隔3个月以上,期间可通过偿还信用卡账单、减少网贷使用等方式修复信用。

Q:如何识别假冒贷款APP?

A:正规平台APP在应用商店的评论数通常过万,且开发者为持牌机构全称,不会使用简称或谐音字。

发表评论

暂时没有评论,来抢沙发吧~