网贷申请记录在个人征信报告中保留5年,但具体消除时间与贷款结清状态、金融机构上报周期密切相关。本文将深度解析征信记录消除规则、查询方法、对贷款审批的实际影响,并提供维护信用评分的实用建议,帮助读者全面掌握征信管理核心要点。

根据《征信业管理条例》【第十六条】明确规定,不良信用信息自行为终止之日起保存5年。但网贷申请记录属于"信贷交易信息明细"而非不良记录,其消除规则存在特殊性:

需特别注意,部分金融机构存在数据延迟上报现象。例如某消费金融公司每月5日集中报送数据,若用户在1日结清贷款,实际消除时间可能延后至下个月10日。

不同网贷产品在征信系统的处理机制存在差异:

典型案例显示,某用户2020年申请的某平台联合贷款,因资金方包含银行与信托公司,在2023年结清后,银行端记录2028年消除,而信托公司记录因报送延迟至2028年6月才消除。

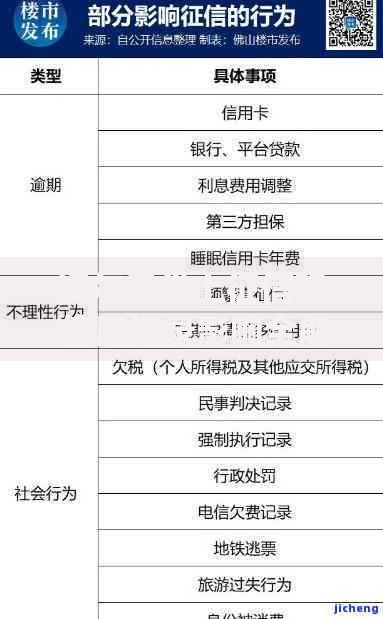

上图为网友分享

掌握征信记录消除进度需通过官方渠道查询:

查询时需重点关注三个字段:"数据发生时间"、"信息获取时间"和"信息更新日期"。例如某笔贷款显示"2025年3月更新",则消除时间为2030年3月+机构报送周期。

在记录消除过程中,可采用三重修复策略优化信用评分:

实证数据显示,用户在消除期间保持12个月零逾期,信用评分可提升80-120分。某用户通过每月提前3天还款,在2年内将评分从550提升至680。

上图为网友分享

金融机构审批贷款时采用动态评估机制,重点关注三个维度:

某商业银行风控模型显示,近6个月查询次数超过4次将降低通过率,但3年前的查询记录仅占评分权重的3%。

实施信贷申请三阶管理法:

技术监测表明,采用上述方法可使年度征信查询次数减少67%。例如某用户通过银行预审系统,在申请房贷前将查询次数从8次降至2次。

上图为网友分享

记录消除验证需完成四步确认流程:

重点核查"账户状态"字段是否变更为"已结清",以及"最近一次还款日期"是否准确。某用户通过上述流程,发现某平台未及时更新状态,经申诉后成功修正消除时间。

发表评论

暂时没有评论,来抢沙发吧~