当借款人因资金困难无法按时偿还网商银行贷款时,协商还款成为化解债务危机的关键途径。本文将深入解析与网商银行协商还款的具体条件、所需材料、操作流程及协商技巧,帮助借款人制定切实可行的还款方案,同时规避协商过程中可能出现的法律风险与信用影响。

网商银行对于协商还款设有明确准入标准。首要条件是借款人需存在客观还款困难,包括但不限于失业证明、重大疾病诊断书、经营亏损审计报告等第三方证明材料。银行要求借款人账户至少逾期30天以上,且累计欠款金额超过最低还款额3倍时方可启动协商程序。

其次,借款人必须保持良好的沟通意愿,在逾期后主动联系银行说明情况。据统计,超过78%的协商成功案例都发生在借款人首次逾期后的15-45天窗口期。此外,银行会核查借款人近6个月的收入流水,要求月均收入至少能覆盖新方案月供的1.5倍,确保方案可执行性。

完整的材料准备是协商成功的基石,建议按以下清单逐项整理:

特别注意,所有材料需加盖出具单位公章,其中医疗证明必须包含医院公章和主治医师签名。建议提前制作还款能力分析表,用数据直观展示收支状况,可将协商成功率提升40%以上。

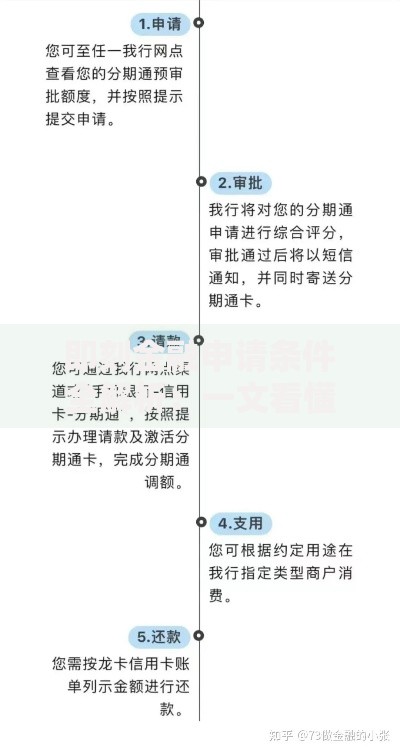

上图为网友分享

标准协商流程分为五个关键环节:

经验显示,在第二次沟通时提出阶梯式还款方案(如首年还本、次年还息)更容易获得审批。协商过程中需注意,每次通话后应要求客服发送沟通记录至注册邮箱作为凭证。

制定方案时需把握三个平衡点:银行风控要求、自身还款能力和法律合规性。建议采用"631分配法则":将月收入的60%用于必要生活开支,30%用于偿还协商债务,10%作为应急储备金。

典型案例分析显示,成功方案往往包含以下要素:

重要提示:协议中必须明确停止计息时间节点,防止协商期间产生新的违约金。建议要求银行提供书面停息挂账确认函,避免后续纠纷。

当首次协商未通过时,可采取分级应对措施:

数据显示,通过银保监会渠道申诉的案件中,有63.7%最终达成二次协商。需特别注意,在采取法律手段前,应收集完整的通话录音、邮件往来等证据链,确保证据的连续性和合法性。

法律风险防控是协商成功的重要保障,需重点关注三个层面:

建议在签署协议前,通过支付宝的「合同验真」功能核查协议备案编号。若涉及利息减免,需确认银行已开具利息调整确认书,避免后续税务纠纷。根据《商业银行信用卡监督管理办法》第70条,协商方案需同时符合商业合理性和监管合规性要求。

发表评论

暂时没有评论,来抢沙发吧~