征信记录不良导致贷款被拒是常见难题,但仍有多种合规融资渠道可供选择。本文系统梳理征信受损人群的资金周转策略,涵盖信用贷款优化、抵押物增信、网贷平台筛选等5类解决方案,并提供征信修复的实操路径,帮助用户突破融资困境。

征信受损用户常陷入三大认知误区:频繁申请贷款、忽视非银机构和过度依赖中介。数据显示,80%的二次拒贷源于30天内多次征信查询,每次申请都会产生硬查询记录,金融机构将此类行为判定为资金饥渴型客户。正确做法应控制月查询次数不超过2次,优先选择「预授信」不查征信的平台进行额度测算。

在非银机构选择方面,持牌消费金融公司相比民间借贷具有显著优势。例如招联消费、马上金融等机构,其贷款记录纳入央行征信系统,按时还款可逐步修复信用评分,且年化利率严格控制在24%以内。而部分民间借贷既不上报还款记录,又存在利率超限风险,无法形成有效征信修复。

征信评分低于550分时,可通过四项资质强化提升过审率:

以微众银行「微粒贷」为例,其大数据风控系统会综合评估微信支付流水、理财通资产等信息,即使征信有逾期记录,只要移动支付行为评分达B级以上仍可获贷。

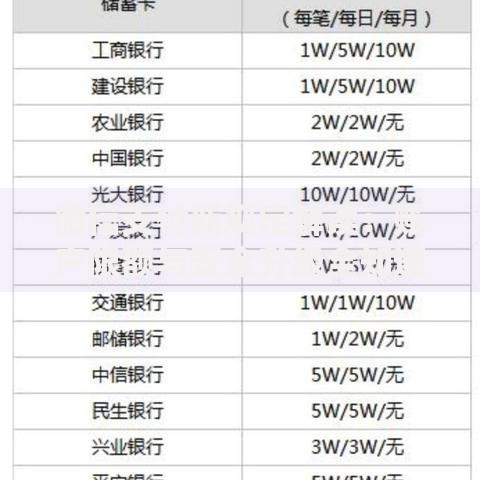

上图为网友分享

房产抵押贷款呈现明显的风险定价差异,征信良好客户可获得基准利率(LPR+1.5%),而征信不良者需接受利率上浮50-100BP的代价。但相比信用贷款,抵押物能有效降低资金成本,例如价值100万的房产,在商业银行最高可贷65万,典当行可达80万但利率提高至月息1.5%。

建议采用组合抵押策略:先用部分产权抵押获取应急资金,同时保留主要资产的完整产权。例如将商铺50%产权抵押给融资担保公司,既可获得评估价40%的贷款,又不影响后续整体资产处置。

选择网贷平台需核查三项资质:地方金融管理局备案编号、资金存管银行、利率公示完整性。合规平台会在官网显著位置披露年化利率计算公式,例如度小满金融采用APR披露法,明确展示利息、服务费、保险费等综合成本。

警惕「砍头息」「服务费叠加」等违规操作,依据《民法典》第680条规定,借款利息不得预先扣除。若遇平台收取「贷款金额5%」作为审核费,可向银保监会金融消费者权益保护局进行网络举报。

上图为网友分享

民间借贷需建立三重法律保障:签订规范借款合同、设定合理抵押物、办理公证手续。合同应明确约定:

典型案例显示,经过公证的借款合同在诉讼中的执行效率提升60%。建议通过「公证云」等电子存证平台,对资金流转记录进行区块链存证,确保借贷关系法律效力。

持牌助贷机构通过银行间市场数据共享,能精准匹配客户资质与金融机构产品。例如平安普惠的「人+车」组合贷方案,将征信评分与车辆评估价值进行交叉验证,可使通过率提升至78%。但需防范两类风险:

建议要求助贷机构出具持牌金融机构合作授权书,并通过「国家企业信用信息公示系统」核查其经营异常记录。

上图为网友分享

征信修复需遵循五年周期法则,重点处理三类记录:

| 记录类型 | 处理方式 | 生效时间 |

|---|---|---|

| 逾期记录 | 结清欠款+提交异议 | 5年消除 |

| 查询记录 | 控制月查询量 | 2年更新 |

| 授信额度 | 注销未用账户 | 实时调整 |

主动修复案例显示,信用卡「2+N」提额法效果显著:保持2张常用卡持续消费,每月使用额度30-70%,其余卡片办理销户。此法可使征信评分在12个月内提升80-120分。

发表评论

暂时没有评论,来抢沙发吧~