垫资清债养征信再贷款是解决高息负债、修复征信并实现低息融资的有效策略。本文深度剖析其运作模式,涵盖垫资清债操作流程、信用评分优化技巧、再贷款风险控制等核心环节,为存在债务压力或征信瑕疵的群体提供系统性解决方案。

目录导读

- 什么是垫资清债养征信再贷款?

- 垫资清债具体如何操作?

- 养征信需要满足哪些条件?

- 再贷款存在哪些潜在风险?

- 如何选择合规服务机构?

- 再贷款失败如何补救?

- 信用维护长效机制构建

1. 什么是垫资清债养征信再贷款?

该模式通过四阶段闭环管理实现债务重组:

- 垫资清债:第三方机构代偿信用卡、网贷等高息债务

- 征信修复:消除逾期记录并优化账户状态

- 信用养护:建立良性借贷记录提升综合评分

- 低息置换:申请年化6%以下的抵押贷款或公积金贷款

典型案例中,某客户通过垫资结清36%利率的网贷后,通过3个月征信养护成功获批4.9%经营贷,月供减少62%。但需注意资金过桥成本与机构合规性审查是关键成功要素。

2. 垫资清债具体如何操作?

标准化操作流程包含五步执行细则:

- 债务诊断:拉取详版征信报告,标记高息/多头借贷账户

- 资金匹配:按债务总额120%准备过桥资金(含手续费)

- 协议签署:明确垫资期限(通常3-6个月)及违约责任

- 代偿执行:优先处理信用卡、消费金融公司等上征信债务

- 凭证归档:保存结清证明并跟进征信更新

某商业银行数据显示,账户结清后第45天是征信更新的关键节点。操作时需特别注意:

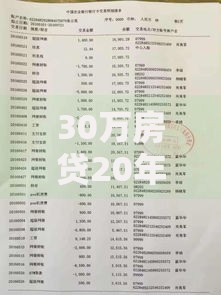

上图为网友分享

- 避免使用民间借贷资金垫资

- 结清后立即注销高息账户

- 保留6个月以上资金流水凭证

3. 养征信需要满足哪些条件?

征信优化需同时满足三项硬性指标:

| 指标类型 | 准入标准 | 优化建议 |

|---|

| 查询次数 | 近半年≤6次 | 暂停所有贷款申请 |

| 账户状态 | 无当前逾期 | 设置自动还款提醒 |

| 负债比例 | <月收入60% | 增加共同借款人 |

某征信修复案例显示,通过信用卡零账单策略(每月25日前全额还款)可在3个月内提升评分23分。但需警惕频繁注销账户导致的信用历史缩短问题。

4. 再贷款存在哪些潜在风险?

主要风险集中于三个维度:

- 资金链断裂风险:过桥资金回收周期超预期

- 政策变动风险:银行贷款审批标准突然收紧

- 服务机构欺诈:伪造结清证明或虚报贷款方案

据银保监会数据,2023年涉及垫资清债的投诉案例中,72%源于资金回收纠纷。防范措施包括:

- 选择持有融资担保牌照的机构合作

- 在银行开立共管账户管理过桥资金

- 要求服务机构提供历史案例的银行放款凭证

5. 如何选择合规服务机构?

优质服务机构需具备五项资质特征:

- 持有融资担保/金融信息服务牌照

- 服务协议包含银行面签环节

- 提供银行资金监管协议

- 收费明细公开透明(通常为垫资金额3-8%)

- 具有本地银行合作渠道

某头部机构服务流程显示,其通过银行预审系统提前锁定贷款额度,将再贷款成功率提升至89%。但需警惕要求提前支付征信修复费或银行关系疏通费的违规机构。

6. 再贷款失败如何补救?

应对方案需执行三级应急机制:

- 紧急处置:

- 申请过桥资金展期(通常需增加10-15%保证金)

- 启动B计划银行渠道

- 信用修复:

- 法律维权:

- 对违规服务机构发起民事诉讼

- 向地方金融监管局投诉举报

7. 信用维护长效机制构建

建立双轨制信用管理体系:

- 短期策略:

- 设置信贷日历管理还款日

- 保持信用卡使用率<30%

- 每季度自查人行征信报告

- 长期策略:

- 建立公积金/社保连续缴纳记录

- 配置保单质押等隐形资产

- 培养与银行的深度合作关系

某上市企业高管通过该方法,在18个月内将征信评分从580提升至780,获得低于LPR的专项授信额度。信用维护的核心在于形成可验证的稳定财务轨迹。

暂时没有评论,来抢沙发吧~