本文深度探讨"撸贷款的口子"真实含义,解析合法借贷渠道的选择逻辑,揭露非正规操作的潜在风险,并提供从资质评估到申请落地的全流程方法论。通过7大核心问题拆解,帮助用户建立合规借贷认知体系,规避资金陷阱。

所谓"撸贷款的口子",本质是民间对各类借贷渠道的形象化表述,特指通过特定方法获取贷款资金的途径。但需明确区分两类不同性质的操作:

从金融监管视角看,2023年银行业贷款申请通过率约为68%,而网贷平台平均通过率超过85%,但后者年化利率普遍在24%-36%之间。建议优先选择年化利率低于15%的银行信贷产品。

鉴别贷款渠道需把握三个核心维度:

典型案例分析显示,某用户通过比对5家机构的产品条款,发现A平台存在隐藏的账户管理费(每月借款金额的0.5%),最终选择明示费率的B银行产品,3年期贷款节省费用超1.2万元。

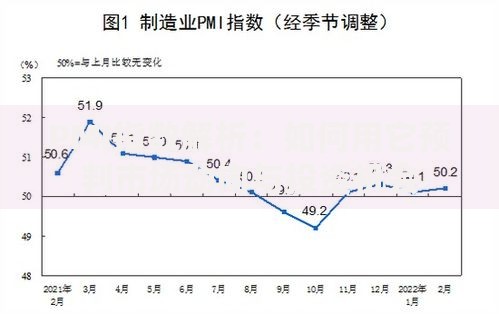

上图为网友分享

金融机构的资质审核聚焦信用维度、收入维度、资产维度三大体系:

| 维度 | 考核指标 | 优化建议 |

|---|---|---|

| 信用记录 | 近2年逾期次数、当前负债率 | 保持信用卡使用率<70% |

| 收入证明 | 银行流水、纳税证明 | 提供6个月以上工资代发记录 |

| 资产证明 | 房产估值、理财持仓 | 抵押物价值需覆盖贷款金额150% |

特别要注意的是,频繁的征信查询记录(每月超3次)可能导致系统自动风控降级。建议在正式申请前,通过人民银行征信中心获取个人信用报告进行预评估。

在寻求"口子"过程中需警惕四类高危场景:

据互联网金融协会统计,2023年第三季度受理的投诉案件中,利率争议类占比41%,服务规范类占比29%。遇到要求预付保证金、手持身份证视频验证等异常流程时,应立即终止操作。

科学的还款规划包含三级防御体系:

以某借款人申请30万元装修贷为例,选择等额本息36期还款,每月需还8836元。通过将家庭月收入2.8万元的45%设定为安全线,预留10万元存款作为缓冲资金,并购买信用保证保险覆盖重大疾病风险,构建完整偿债闭环。

上图为网友分享

遭遇贷款拒绝时,应遵循诊断-修复-再申请的三步策略:

某用户被拒后分析发现,其征信报告存在2年前助学贷款逾期记录。通过补充提交毕业证书、现单位在职证明,并提前偿还现有贷款的20%,三个月后成功获批抵押贷款。

构建可持续的融资能力需要系统化培养三大能力:

建议每季度进行融资能力评估,使用银行提供的压力测试工具模拟不同经济环境下的偿债能力。当信用评分达到650分以上时,可尝试申请低息信用贷款替代高成本负债,实现融资结构的优化升级。

发表评论

暂时没有评论,来抢沙发吧~