在信贷需求激增的背景下,"无视黑白户"的贷款宣传引发广泛关注。本文深度解析正规贷款渠道的筛选逻辑,揭露虚假宣传背后的风险点,并提供征信不良人群的合规借贷方案。通过法律条款解读、平台资质核查方法及维权路径说明,帮助用户建立科学的借贷决策体系。

所谓"无视黑白户",本质是部分机构针对征信瑕疵用户开发的特殊信贷产品。需明确三点核心认知:

以某持牌消费金融公司产品为例,其"征信宽容贷"要求申请人需满足:连续12个月社保缴纳记录、当前无重大诉讼、近3个月无网贷申请记录。这说明正规机构的风控逻辑是建立多维评估体系,而非完全放弃信用审查。

合规贷款渠道必须具备三项核心资质:

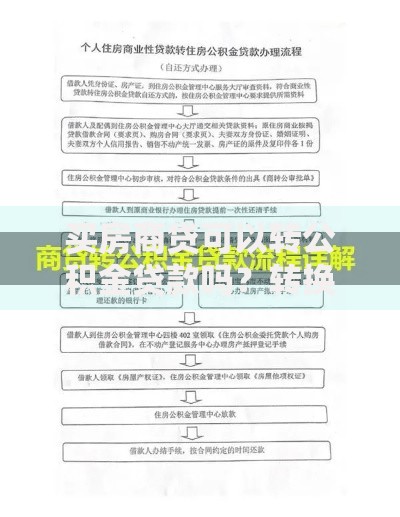

上图为网友分享

例如,某银行推出的"普惠快贷"产品,在官网显著位置公示银保监发〔2022〕8号文件备案号,合同明确约定提前还款无违约金,并通过区块链存证技术保障合同不可篡改。这类细节是判断平台合规性的关键。

通过"四查法"有效识别非法平台:

以某P2P转型平台为例,其APP下载页面隐藏《风险提示书》,借款协议中出借方显示为个人账户,资金流转通过第三方支付公司完成。这类平台即便宣称"正规持牌",实质已违反《网络借贷信息中介机构业务活动管理暂行办法》第十五条规定。

征信瑕疵对贷款的影响呈现梯度化特征:

| 逾期类型 | 可申请产品 | 利率上浮比例 |

|---|---|---|

| 当前逾期 | 无法申请任何正规贷款 | - |

| 历史逾期(结清超2年) | 抵押类贷款 | 基准利率+15% |

| 征信查询过多 | 特定场景消费贷 | 基准利率+30% |

建议征信不良用户优先申请农村信用社普惠贷款或商业银行助业贷,这两类产品设有专门的风险容忍机制。某城商行数据显示,其小微企业主贷款产品对征信的要求为:近两年累计逾期不超过6次,单次逾期不超90天,该标准明显宽于个人消费贷。

重点审查合同四大高危条款:

某法院2023年审理的借贷纠纷案显示,借款人因忽视合同第7.2条"乙方(平台方)有权根据市场情况调整服务费率"的条款,导致实际还款金额比签约时测算值高出23%。法官在判决中明确认定,此类格式条款如未作显著提示,借款人可主张条款无效。

建立三级维权响应机制:

2023年浙江某案例中,借款人因遭受一天23次电话轰炸,通过调取运营商通话详单、保存威胁短信,最终获得法院支持的5000元精神损害赔偿。该判决确立的催收频率司法认定标准(单日超5次即构成骚扰)具有重要参考价值。

发表评论

暂时没有评论,来抢沙发吧~