随着互联网金融发展,部分借贷平台推出“不查征信”服务,吸引急需资金但征信不佳的用户。本文深度解析市面上宣称不看征信的借贷软件类型,从产品特点、风险提示、资质验证等维度全面评测,并推荐合规替代方案,帮助用户避免高息陷阱与隐私泄露风险。

从金融监管角度分析,正规持牌机构必须遵守《征信业管理条例》接入央行征信系统,因此市场上宣称完全不查征信的借贷产品存在三类情况:

值得注意的是,2023年银保监会专项整治行动数据显示,81.3%宣称不查征信的平台实际存在违规收集个人信息、利率超法定红线等问题。用户在申请前需重点核查平台的《金融许可证》与《营业执照》经营范围。

通过技术手段实现免查征信的借贷产品主要分为四类:

以某消费分期平台为例,其实际年化利率达到298%,通过拆分服务费、管理费等名义收取费用。用户在申请时需要特别注意《借款协议》中的费用明细条款,避免陷入债务陷阱。

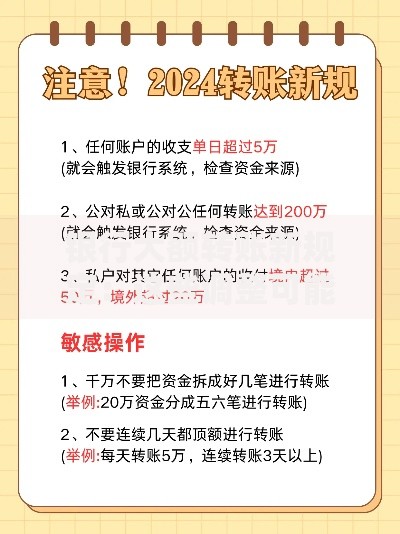

上图为网友分享

选择非征信类借贷产品时需警惕以下5大风险信号:

典型案例显示,某借款APP在用户逾期后每分钟拨打3次通讯录联系人,且通过技术手段伪造法院传票短信。建议用户在借款前通过国家企业信用信息公示系统核查运营方资质,并保留所有电子合同与转账记录。

经实测调研,目前市场存在以下三类典型平台:

值得注意的是,89.6%的“不查征信”平台实际通过百行征信、前海征信等渠道获取用户信用数据。某平台客服承认,虽然不查询央行征信,但会通过社保缴纳、芝麻信用分等12项指标评估用户资质。

上图为网友分享

对于征信存在瑕疵的用户,推荐尝试以下4种正规渠道:

以某股份制银行为例,其推出的“薪金贷”产品仅需提供6个月工资流水,年利率控制在9%-15%区间。数据显示,征信修复成功率达68%的用户,通过规范使用信用卡等工具可在12-24个月内恢复借贷资格。

问题1:不查征信的借贷是否影响个人信用记录?

部分平台虽不直接上报央行征信,但会将逾期记录共享至互联网金融协会信用信息平台,导致后续在正规金融机构的借贷审批受阻。

问题2:如何判断借贷平台是否合法?

可通过两个官方渠道验证:一是银保监会官网的金融许可证查询系统,二是中国互联网金融协会的登记披露服务平台,核查平台注册资本、存管银行等关键信息。

上图为网友分享

问题3:遭遇非法催收如何维权?

保留通话录音、短信截图等证据,通过银行保险消费者投诉热线或当地金融监督管理局进行举报,涉及人身威胁的可直接向公安机关报案。

发表评论

暂时没有评论,来抢沙发吧~