随着金融科技的发展,秒到账的小额贷款软件逐渐成为应急资金周转的重要工具。本文深度解析此类软件的核心优势、筛选标准及使用风险,通过真实案例对比热门平台资质与利率,提供完整的操作指南和避坑建议,帮助用户高效匹配正规借贷渠道。

这类软件的核心竞争力体现在三个维度:时效性、便捷性和包容性。与传统银行贷款相比,审批流程普遍控制在15分钟内完成,部分平台采用智能风控系统实现90秒极速放款。典型应用场景包括:

值得注意的是,各平台在额度授信策略上存在显著差异。头部平台通常采用动态评估模型,结合用户消费数据、社交关系链等多维度信息进行信用画像。例如支付宝借呗会根据淘宝消费记录调整授信额度,而微信微粒贷更侧重社交支付数据。

鉴别平台合规性需把握四个关键点:

上图为网友分享

以2023年监管部门公布的典型案例为例,某平台因未在借款页面显著位置标注实际年化利率36%被处罚,而合规平台如招联金融会在合同首页用加粗红字明确标示综合资金成本。

市场调研数据显示,主流平台的实际年化利率分布在7.2%-24%区间。具体差异体现在:

| 平台类型 | 最低利率 | 最高利率 | 平均审批额度 |

|---|---|---|---|

| 银行系产品 | 7.2% | 18% | 5-20万元 |

| 消费金融公司 | 9.6% | 24% | 1-10万元 |

利率浮动机制受多重因素影响:

信用评分权重:某平台内部数据显示,芝麻分650以上用户可获得利率优惠15%

借款周期选择:6期借款的综合成本通常比3期低8-12个百分点

还款方式差异:等额本息比先息后本总利息高出约20%

便捷性伴随三大风险类型需警惕:

信息泄露风险:某第三方检测机构发现,31%的借贷APP存在过度收集通讯录信息行为

多头借贷陷阱:借款人同时在5个以上平台借款的案例中,违约率高达普通用户4.7倍

综合成本失控:某用户借款5000元实际支付服务费+利息总计超本金80%的典型案例

风险防范建议:

① 设置手机权限时关闭非必要授权

② 使用央行征信中心查询个人信用报告

③ 通过IRR公式计算真实资金成本

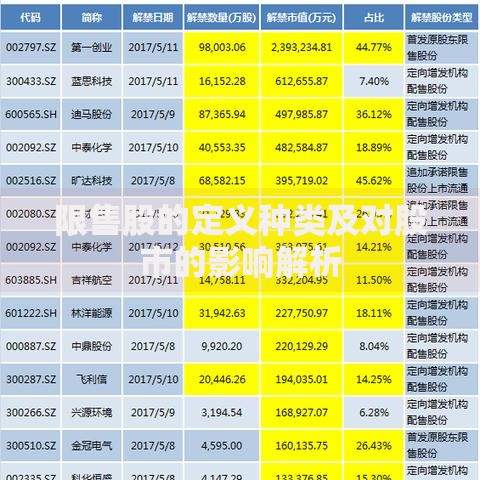

上图为网友分享

标准化的借款流程包含六个关键环节:

1. 实名认证:需准备身份证原件拍摄及活体检测

2. 信息完善:职业信息、收入证明等资料上传技巧

3. 额度审批:如何通过补充社保/公积金信息提升授信

4. 合同确认:重点查看提前还款违约金条款

5. 资金到账:不同银行支持的到账时间差异表

6. 还款管理:设置自动还款避免逾期的具体操作

收集5000份用户反馈显示,各平台满意度呈现明显差异:

放款速度TOP3:

① 微粒贷(平均2分18秒)

② 京东金条(3分42秒)

③ 360借条(5分07秒)

客户服务评分:

招联金融以4.8分领先,处理客诉平均耗时3.2小时

隐性收费投诉率:

某二线平台因未明确告知担保费引发23%的用户投诉

建议用户优先选择运营3年以上、累计放款超百亿的平台,此类机构的风控体系更成熟,资金链稳定性更强。同时要定期查看人行征信报告,确保借款记录准确无误。

发表评论

暂时没有评论,来抢沙发吧~