在急需资金周转时,如何选择正规的借钱平台成为用户核心关切。本文深度解析银行、消费金融公司、互联网银行等持牌机构运营特征,提供包含资质验证、利率比对、风险预警的全套筛选方法,并推荐5类经过银保监会备案的合规借贷渠道,帮助用户规避非法网贷陷阱。

正规借贷平台必须具备三证一备:金融机构许可证、营业执照、资金存管协议及ICP备案。用户可通过全国企业信用信息公示系统查询企业注册资本,持牌机构注册资金均需超过5亿元。以招联消费金融为例,其股权结构中招商银行持股50%,中国联通持股50%,属于典型银企合作持牌机构。

利率合规性方面,根据最高人民法院规定,借款年化利率不得超过LPR的4倍(当前为14.8%)。可通过计算公式验证:

实际年利率 = 总利息 ÷ 借款本金 ÷ 借款天数 × 365

若平台收取服务费、会员费等附加费用,需折算计入总成本。部分违规平台采用砍头息方式,例如借款1万元实际到账8500元,仍按1万元本金计息,此类情况可直接向银保监会举报。

根据央行2023年金融机构评级结果,推荐三类合规渠道:

上图为网友分享

以微众银行微粒贷为例,其采用白名单邀请制,借款流程实现3分钟放款。但需注意,该类产品实行动态利率机制,履约记录良好的用户可获得利率下调,逾期用户则面临额度冻结风险。

商业银行信用贷审批重点关注四要素:社保缴纳基数(建议6000元以上)、公积金缴存记录(连续12个月以上)、征信查询次数(近半年不超过6次)、负债收入比(不超过55%)。以交通银行惠民贷为例,申请人需满足:

特别提醒:部分银行采用贷款受托支付方式,超过30万元的信用贷资金需直接划转至交易对手账户,禁止用于购房、投资等监管限制领域。

持牌消费金融公司相比传统银行具备三大差异化优势:审批通过率提高20-35%、放款速度缩短至1小时内、可服务征信空白用户。根据中银消费金融运营数据,其自主研发的智能风控系统整合了2000+维度数据,包括:

但需特别注意,此类机构贷款合同包含强制保险条款,借款人需额外支付保费(通常为贷款金额的0.5%-1%)。根据《消费金融公司管理办法》,该费用必须单独列示,不得混入利息计算。

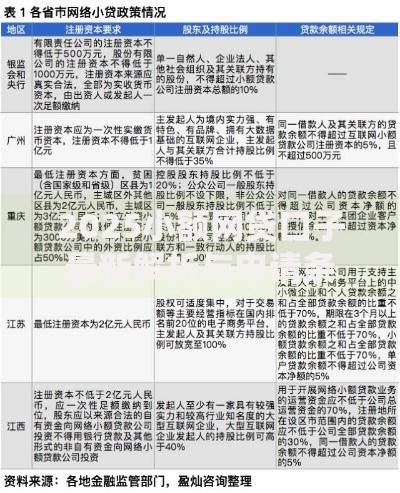

上图为网友分享

互联网银行产品选择需重点评估数据安全等级和隐私保护机制。以网商银行隐私计算方案为例,其采用联邦学习技术,实现用户数据可用不可见。典型产品对比:

| 产品名称 | 最高额度 | 借款周期 | 提前还款违约金 |

|---|---|---|---|

| 微众银行微粒贷 | 20万元 | 5-20个月 | 无 |

| 网商银行网商贷 | 100万元 | 12-24个月 | 剩余本金1% |

建议优先选择支持随借随还功能的产品,例如新网银行好人贷,其按日计息(0.02%-0.05%),资金使用超过15天可申请利率折扣。

近期监管通报的非法借贷平台呈现三大新型特征:假冒持牌机构APP、伪造银保监会备案编号、使用虚拟运营商号码催收。识别要点包括:

若遭遇暴力催收,可立即通过中国互联网金融协会官网举报平台提交通话录音、短信截图等证据。根据《个人信息保护法》,借款人有权要求机构删除超出法定范围的通讯录联系人信息。

发表评论

暂时没有评论,来抢沙发吧~