随着移动金融的普及,手机借款口子z成为用户关注的焦点。本文深度剖析该平台的资质背景、申请流程及风险防范要点,通过真实案例分析不同场景下的使用技巧,并对比同类产品优劣势,帮助用户快速掌握正规借贷渠道的选择方法,实现安全高效的融资需求。

手机借款口子z作为移动端信贷服务的典型代表,其核心功能是通过智能算法实现快速授信。与传统银行贷款相比,该平台具备三大显著特征:全流程线上操作,用户从注册到放款无需线下办理;智能风控系统整合多维度数据评估信用等级;差异化利率定价根据用户资质动态调整借款成本。

在实际应用中,平台将申请流程压缩至四步操作法:①身份认证→②信用评估→③额度审批→④资金到账。典型用户案例显示,优质客户最快可在15分钟内完成全部流程,而普通用户平均处理时长控制在2小时以内。值得注意的是,平台采用分段式授信机制,首次借款额度通常为3000-5000元,随着信用积累可逐步提升至20万元。

鉴别平台合规性需从六个维度综合判断:

上图为网友分享

实际操作中,用户可通过三查三问法验证平台真伪:查工商注册信息是否包含"网络借贷"经营范围;查APP下载渠道是否来自官方应用商店;查用户协议中是否明确披露合作机构。同时需警惕三大异常信号:要求提前支付保证金、客服联系方式不完整、合同条款存在模糊表述。

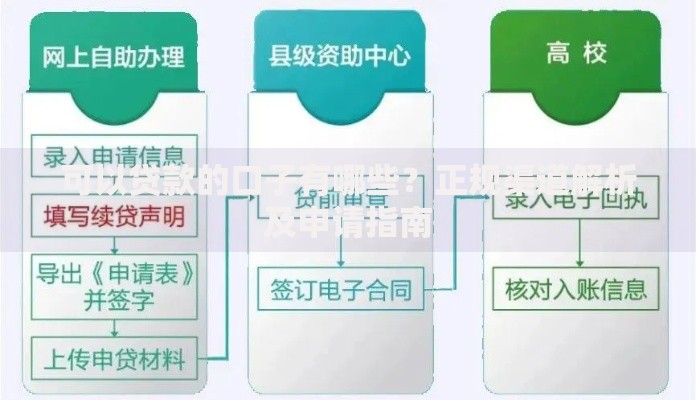

成功申请需完成五步标准化操作:

在资料准备阶段需特别注意:身份证照片需保证四角完整无反光;银行卡选择建议使用四大国有银行借记卡;职业信息填报要求与社保记录保持一致。系统审批过程中,三大核心参数决定通过率:信用历史评分(占比40%)、收入稳定性评估(35%)、负债率测算(25%)。

平台采用APR+服务费的复合计息方式,以借款元为例:

上图为网友分享

| 期限 | 基础利率 | 服务费率 | 实际成本 |

|---|---|---|---|

| 3个月 | 12% | 5% | 17% |

| 6个月 | 15% | 8% | 23% |

逾期处理机制设置三级响应系统:①逾期1-3天发送短信提醒;②逾期4-7天启动电话催收;③逾期8天以上报送征信系统。建议用户通过三大补救措施降低影响:及时联系客服说明情况、申请延期还款方案、优先偿还部分本金。

用户操作过程中需重点防范四大风险点:避免频繁查询额度影响信用评分、警惕自动续借功能产生的复利、定期检查还款账单明细、妥善保管动态验证码。建议建立三重防护机制:设置还款日前三日提醒、绑定专用还款账户、每月打印电子合同存档。

在个人信息安全方面,平台采用四层加密技术:传输层SSL加密、数据库AES256加密、生物特征识别验证、敏感信息脱敏处理。用户应定期核查征信报告,特别关注"贷款审批"查询记录与信贷账户状态,发现异常应及时向中国人民银行征信中心申诉。

与银行信用贷相比,手机借款口子z在审批效率上具有明显优势,但资金成本高出约8-12个百分点。网络小贷公司产品通常要求更高的准入门槛,但可提供更大额度。民间借贷虽然手续简便,但存在三大隐患:缺乏规范合同、利率计算不透明、暴力催收风险。

上图为网友分享

建议用户建立阶梯式融资策略:小额应急需求优先使用手机借款,中期资金周转选择银行产品,大额长期借款考虑抵押贷款。同时需控制多头借贷风险,将总负债率保持在月收入的50%以下,避免陷入债务循环。

发表评论

暂时没有评论,来抢沙发吧~