面对市场上众多贷款产品,"哪个口子肯定下款"成为用户核心关切。本文通过拆解金融机构风控机制,分析平台审核维度,揭示高通过率产品的筛选逻辑,并提醒防范借贷风险。掌握信用评分规则、负债率计算等专业知识,才能科学选择适配贷款渠道。

从金融监管角度分析,任何正规金融机构都不可能承诺100%下款。银保监会明确规定,贷款机构必须执行"三亲见"原则(亲见本人、亲见签名、亲见资料原件),并实施五级分类风险管理。市场上宣称"包过"的平台往往存在两类隐患:

根据央行2023年支付体系报告,消费贷款平均通过率仅58.7%,其中信用类产品通过率更低至43.2%。建议借款人通过银行官网、持牌消费金融公司APP等正规渠道申请,切勿轻信非官方推广信息。

提升贷款通过率需掌握"三匹配"原则:资质与产品匹配、需求与额度匹配、用途与期限匹配。具体操作时可参考以下维度:

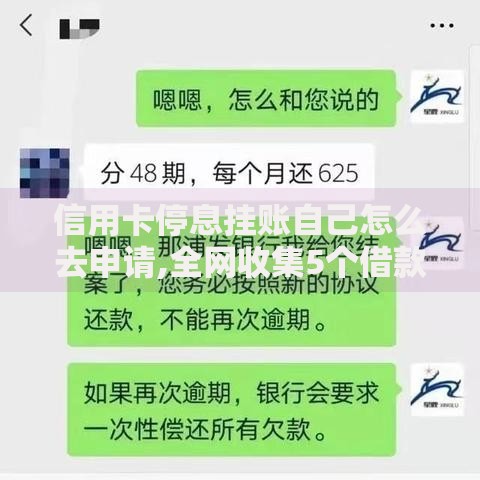

上图为网友分享

建议通过银行预授信功能预先评估额度,如建行快贷的额度测算不查征信,可避免硬查询记录影响评分。

在贷款申请过程中需重点把控"三真实"原则:真实身份信息、真实收入证明、真实借款用途。具体操作时注意:

特别注意某些平台隐藏的服务协议条款,如某消费金融公司的合同约定,借款资金不得用于购房、炒股等用途,违约将触发提前收贷条款。

金融风险管理需建立"双线防御"机制:贷前识别欺诈平台,贷后控制还款风险。具体实施要点包括:

遇到强制搭售保险、要求远程解锁手机等异常情况,应立即终止交易并向银保监会消保局投诉。保留好借款合同、还款凭证、沟通记录等关键证据。

上图为网友分享

系统拒贷后应进行"四维修复":信用修复、收入提升、负债优化、数据清理。具体操作路径:

建议被拒后等待3个月再申请,期间可通过信用卡规范使用修复信用记录。例如每月消费不超过额度的30%,按时全额还款6个月以上,可显著提升信用评分。

破除三大认知误区能有效提升申贷成功率:

需特别注意贷款担保责任,某城商行案例显示,30%的担保纠纷源于借款人未明确担保范围。建议仔细阅读担保条款,避免承担无限连带责任。

发表评论

暂时没有评论,来抢沙发吧~