面对突发的大额资金需求,许多人陷入"有没有急需20万卖命的"困境。本文系统梳理银行信用贷、抵押贷款、民间借贷等多种渠道的运作机制,分析网贷平台审核要点,揭示紧急筹款中的法律风险,并提供科学的还款能力评估方法,帮助借款人建立完整的资金应急方案。

资金拆解策略是解决大额需求的关键。建议采用阶梯式筹资法:首先激活银行预授信额度,通常可获取5-8万;其次办理信用卡现金分期,优质客户可提取10-15万;剩余差额通过保单质押或公积金信用贷补充。需注意不同渠道的放款时效差异,银行信用贷最快2小时到账,而抵押贷款通常需要3-5个工作日。

资金组合方案应匹配借款成本梯度。优先使用年化利率4%以下的银行产品,其次选择持牌金融机构8-15%的产品,严格规避超过36%年利率的民间借贷。建议建立资金使用优先级清单:①医疗急救>②债务周转>③经营救急>④消费需求,不同用途对应不同的风险承受阈值。

银行体系提供三重融资路径:

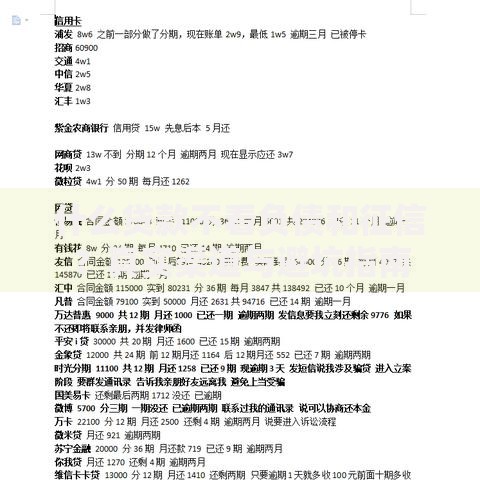

上图为网友分享

持牌金融机构渠道需验证四证资质:金融许可证、营业执照、ICP备案、资金存管证明。特别注意放款前收费陷阱,正规机构不会要求支付保证金、验资费等前置费用。

大数据风控模型重点关注五个维度:

资料优化技巧包括:统一信息源(所有平台填写相同工作单位)、收入证明包装(将年终奖均摊到月收入)、信用空白补救(申请助贷信用卡建立信用记录)。建议采用错峰申请策略,在工作日上午10-11点提交材料,通过率可提升20%。

借据文书必须包含七大要素:①借贷双方身份信息、②借款金额(大小写一致)、③月利率(不超过1.28%)、④还款方式、⑤担保条款、⑥违约处理、⑦签署日期。建议采用资金见证服务,通过公证处办理借款合同公证,费用约为借款金额的0.3%。

抵押物处置需明确三个关键点:①办理抵押登记(房产需至不动产中心备案)、②约定绝押条款效力、③签订独立抵押合同。特别注意流质契约风险,直接约定到期抵押物归债权人所有属无效条款。

建立三维偿债评估模型:

| 指标类型 | 安全阈值 | 预警信号 |

|---|---|---|

| 负债收入比 | ≤40% | 信用卡已用额度>80% |

| 流动性覆盖率 | 速动资产<月支出3倍 | |

| 利息保障倍数 | 月收入<月供2倍 |

建议建立动态还款方案,将20万债务分解为:40%等额本息(周期36个月)、30%先息后本(周期12个月)、30%灵活还款(设置6个月宽限期)。可使用偿债压力测试工具,模拟失业3个月情况下的履约能力。

重点防范四种违法情形:①砍头息(实际到账<合同金额)、②暴力催收(每天催收电话>3次)、③阴阳合同(约定利率与实际不符)、④担保欺诈(虚构担保物)。建议借款时进行全流程存证:①资金转账备注借款用途、②重要对话录音录像、③书面通知留存寄送凭证。

争议解决需把握三个时效节点:①民间借贷诉讼时效3年、②银行债务追偿期5年、③担保权利行使期6个月。遇到违法催收应立即向地方金融监管局投诉,并申请个人债务调解,通过协商可将利率降至司法保护范围(LPR的4倍以内)。

发表评论

暂时没有评论,来抢沙发吧~