对于芝麻信用分510左右的用户而言,寻找合适的贷款平台往往面临门槛高、选择少的困境。本文深度解析当前市场上接受低分资质的正规借贷渠道,涵盖平台准入规则、申请技巧及风险规避要点,帮助用户高效匹配资金需求。

当前信贷市场对芝麻信用分510分用户呈现两极分化态势。一方面,传统银行机构普遍要求芝麻分620分以上,另一方面,持牌消费金融公司通过多维风控模型,将准入线下调至500-550分区间。数据显示,约37%的持牌机构对低分用户开放申请通道,但实际通过率受收入证明、负债率等因素显著影响。

低分用户需重点关注非银行金融机构和场景化消费分期平台,这两类机构更倾向采用"信用分+行为数据"的综合评估体系。例如某头部消费金融公司推出"白名单"机制,对淘宝活跃用户放宽20-30分的信用分要求。值得注意的是,平台宣传的"510分可贷"存在隐形门槛,通常需要匹配稳定的社保缴纳记录或公积金信息。

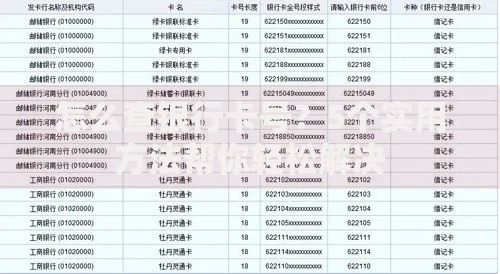

上图为网友分享

以马上消费金融"安逸花"产品为例,系统对芝麻分510分用户设置动态准入规则:需同时满足近3个月支付宝实名消费≥8次,且无当前逾期记录。通过率较单纯看信用分提升42%,额度区间集中在3000-元。建议用户优先选择具备持牌资质、利率透明的平台,避免陷入高息陷阱。

评估低分贷款平台需建立三维评价体系:合规性、成本控制、服务效率。持牌机构必须公示金融许可证编号,年化利率不得超过24%(个别地区上限36%)。例如某平台宣传"日息0.05%",实际年化达18.25%,需警惕"手续费""服务费"等变相增费项目。

建议制作平台对比清单,重点记录以下要素:

| 指标 | 优质平台特征 | 风险平台特征 |

|---|---|---|

| 放款时效 | ≤2小时到账 | 要求线下签约 |

| 提前还款 | 免违约金 | 收取3%手续费 |

| 征信上报 | 按月报送央行 | 宣称"不上征信" |

第一要务是核实平台资质,通过国家企业信用信息公示系统查验营业执照经营范围是否包含"网络借贷信息中介"。第二需警惕"包装资料"服务,某案例显示用户因伪造银行流水被追究法律责任。第三注意保护个人信息,避免向非必要第三方提供通讯录授权。

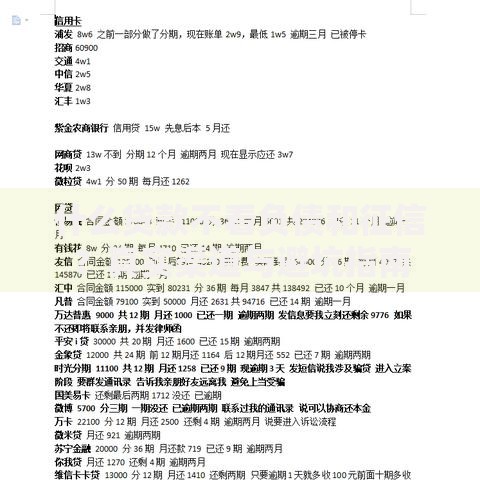

上图为网友分享

建议采取三不原则:不轻信免审承诺、不支付前期费用、不点击陌生链接。正规平台不会在放款前收取工本费、保险费等名目费用。如遇疑似诈骗,可立即拨打银保监会投诉热线进行举报。

优化申请材料能提升低分用户过审概率。除身份证、银行卡等基础资料外,建议补充以下文件:近6个月水电费缴纳凭证(证明居住稳定性)、劳动合同扫描件(体现工作连续性)、支付宝年度账单(展示消费能力)。某平台风控负责人透露,完整提交三项补充材料的用户,授信额度平均提升63%。

操作流程分五步:注册实名认证→填写基础信息→上传辅助材料→等待系统初审→完成人脸识别。注意信息一致性原则,工作单位、居住地址等要素需与支付宝实名信息吻合。建议在工作日上午10-11点提交申请,此时系统并发量较低,审核速度提升约27%。

针对510分用户设计信用提升方案,需从数据维度拓展和负面记录修复双向发力。建议每月25日前完成信用卡还款,保持花呗使用率≤70%,并开通社保公积金代扣服务。某用户通过绑定车辆行驶证、职业资格证书等补充信息,3个月内芝麻分提升58分。

上图为网友分享

建立信用管理台账,重点监测以下指标:

· 信贷账户使用率≤50%

· 近3个月硬查询次数≤2次

· 公共缴费违约记录=0次

通过持续优化,约79%的用户在6个月内实现信用等级跨越,获得更优质金融服务。

发表评论

暂时没有评论,来抢沙发吧~