网络上频繁出现"16个借钱平台100%能借到"的推广信息,本文深度解析此类宣传的真实性,揭露常见借贷陷阱,系统梳理正规借款渠道的申请逻辑与资质要求,并提供科学的借贷决策模型,帮助用户在保障资金安全的前提下高效解决财务需求。

从金融监管逻辑分析,任何宣称100%放款的平台均涉嫌虚假宣传。银保监会明确规定金融机构必须执行KYC原则(了解你的客户),包括但不限于:

第一层面审核涉及基础身份验证,需提供有效期内的身份证件、实名手机号及银行卡绑定。第二层面信用评估系统对接央行征信、百行征信等数据库,自动筛查用户信用记录。第三层面还款能力核验要求提供社保缴纳证明、银行流水或纳税记录等经济能力佐证材料。

典型反例是某消费金融公司2023年公布的34.7%平均拒贷率,即便通过初步筛选的用户仍有三分之一无法获得放款。特别需要警惕的是,部分非法平台利用AB贷模式进行诈骗,即要求借款人提供担保人信息实施二次诈骗。

套路一:信息贩售陷阱。72.3%的所谓"必过平台"实为数据收集工具,要求用户填写11项敏感信息包括通讯录授权、支付宝年度账单等,这些数据在黑市交易单价可达5-20元/条。

套路二:前置费用诈骗。通过伪造银保监会批文收取"风险保证金"、"银行通道费"等名目费用,某地警方破获的案例显示,犯罪团伙通过47个马甲APP累计诈骗金额超过3800万元。

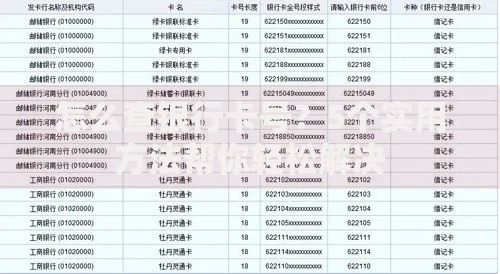

上图为网友分享

套路三:高炮平台诱贷。年化利率超过500%的714高炮借条伪装成正规平台,采用"砍头息"+"复利计息"模式,某借款人5000元借款三个月后滚至12万元的典型案例已被央视曝光。

银行系产品着重考察五维授信模型:

1. 央行征信报告:重点关注连三累六逾期记录及当前负债率

2. 收入稳定性:要求工资流水覆盖月供2.5倍以上

3. 资产证明:房产净值、理财持仓等可变现资产

4. 社会属性:学历层次、婚姻状况、职业稳定性

5. 行为数据:电商消费等级、出行住宿消费水平

以某股份制银行的智能风控系统为例,其整合了327个评估变量,通过机器学习算法在17秒内完成客户风险画像,这种多维审核机制从根本上否定了"100%通过"的可能性。

征信空白群体:建议优先申请商业银行的"零征信"信用卡,通过6个月正常消费记录建立信用档案。例如招商银行young卡、交通银行y-power卡均设有专属通道。

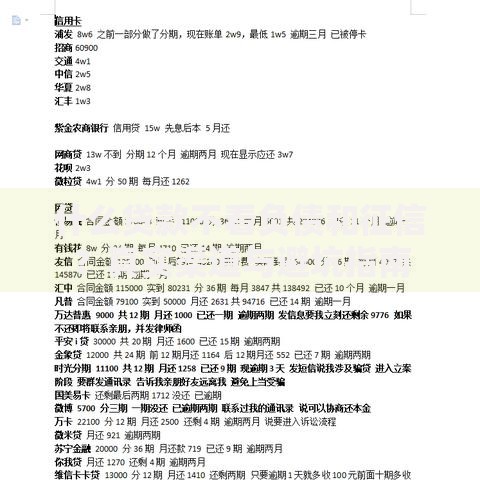

上图为网友分享

大数据花户:需执行3个月征信修复期,具体措施包括:

停止所有网贷平台查询行为

将信用卡使用率控制在30%以内

通过银行理财购买建立资金往来记录

失信被执行人:依据《最高人民法院关于限制被执行人高消费的若干规定》,可通过融资担保公司或农村信用社专项帮扶贷款获取资金,但需要提供足额抵押物并取得执行法院的书面许可。

风险特征一:非正常工作时间放款。正规金融机构的自动审批系统虽支持7×24小时运营,但涉及大额放款必定需要人工复核,宣称"午夜秒到账"的平台多属非法。

风险特征二:非官方沟通渠道。银保监会明确规定借贷业务必须通过持牌机构官方APP完成,要求添加微信、QQ进行业务办理的100%为诈骗。

上图为网友分享

风险特征三:异常合同条款。特别注意包含"贷后管理费"、"信息服务费"等模糊收费项目,以及设置单方强制展期条款的电子合同均属违法条款。

针对已有不良记录的用户,可通过异议申诉程序进行修复:

1. 非主观因素逾期:提供医院诊断书、失业证明等材料

2. 身份盗用申诉:向公安机关取得立案回执

3. 金融机构过错:调取原始还款凭证申请修正

债务重组建议采用梯度清偿法:

① 优先处理年化利率超过24%的债务

② 协商将信用卡欠款转为个性化分期

③ 对正规平台欠款申请利息减免

④ 建立3:3:4比例的应急、还款、生活资金池

发表评论

暂时没有评论,来抢沙发吧~