本文深度剖析高炮借款平台黑口子链接的运作模式、潜在危害及识别技巧,通过真实案例拆解其违规操作手法,并提供系统性防范策略。文章重点解读资金安全威胁、法律风险、信息泄露陷阱等核心问题,帮助用户建立全面的金融风险防控意识。

识别黑口子链接需掌握三大核心特征:

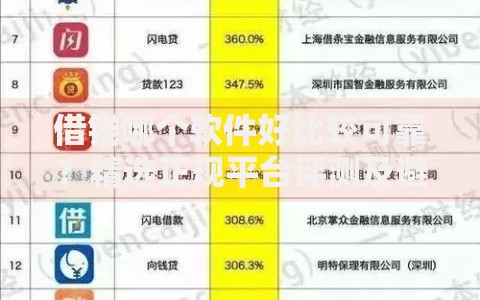

典型案例显示,某平台以"快速放款"为诱饵,实际采用砍头息+复利计息模式,借款5000元到账仅3500元,周息却高达30%。用户可通过国家企业信用信息公示系统核查平台资质,正规机构均具备可验证的金融业务许可证。

此类平台主要设置三大资金陷阱:

上图为网友分享

监管部门监测数据显示,2023年涉及黑口子平台的资金损失案件中,73.6%的受害人遭遇多重收费,平均经济损失达借款本金的2.8倍。用户需特别注意借款合同中的隐性条款,包括自动续期、单方修改权等不平等约定。

面对非法催收应建立四重防护机制:

2023年某地法院判例显示,借款人成功追回超额支付的利息并获赔精神损失费。维权过程中需注意避免私下协商,应通过正规法律途径解决争议。

信息泄露应急处理包含五个关键步骤:

上图为网友分享

某安全机构监测发现,黑口子平台86%存在数据泄露风险,用户信息常被转卖至诈骗团伙。建议定期使用国家政务服务平台"一证通查"功能核查名下手机卡、网络账户注册情况。

鉴别正规金融机构需把握四个维度:

中国人民银行数据显示,截至2023年末,持牌消费金融公司贷款余额达1.2万亿元,平均年化利率下降至18.6%。用户可通过"中国人民银行征信中心"官网验证机构放贷资质。

2024年实施的《互联网金融业务管理办法》明确三大监管重点:

上图为网友分享

新规规定,任何未在省级地方金融监管部门完成备案的机构不得开展放贷业务。监管部门已建立跨部门数据共享机制,可实时监测违规平台资金流向,2023年累计查处非法放贷平台372家。

发表评论

暂时没有评论,来抢沙发吧~