本文深入解析当前市场通过率最高的小额贷款渠道,对比银行信用贷、消费金融产品、互联网平台及担保贷款的特点,从申请条件、放款速度、风险控制等维度提供专业建议,并附赠提升贷款通过率的实用技巧。

小额贷款审批通过率的差异源于金融机构的风控策略差异。互联网金融机构通常采用大数据信用评估体系,通过分析用户的电商消费记录、社交数据、设备信息等300+维度构建用户画像,相比传统银行的征信报告审查更为灵活。例如某消费金融公司推出"白名单"机制,对支付宝芝麻分650分以上用户自动提升20%通过率。

产品定位差异也影响审批结果,针对特定群体的贷款产品(如工薪贷、保单贷)会设置定制化风控模型。某银行数据显示,其"公积金专属贷"产品通过率比普通信用贷高出38%,因为公积金缴纳情况能直观反映收入稳定性。此外,贷款金额与期限的设定也影响通过率,5万元以下、12期以内的短期贷款审批通过率通常比大额长期贷款高15-20%。

第一梯队:银行系小额信用贷,适合征信良好的用户。例如某商业银行的"闪电贷"产品,只要在该行有工资代发记录,最快10分钟即可放款,系统自动审批率高达75%。需准备材料包括身份证、近半年银行流水、社保缴纳证明。

第二梯队:持牌消费金融产品,如招联好期贷、马上消费金融等。这类机构通常接受征信修复中的用户,某平台披露的数据显示,即使有2次以内短期逾期记录,仍有43%的通过率。审批重点考察近6个月收入波动情况和多头借贷指数。

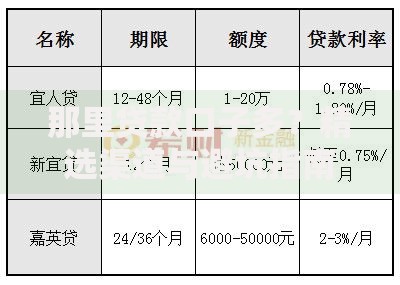

上图为网友分享

第三梯队:互联网平台信用贷,典型代表包括蚂蚁借呗、京东金条。依托平台生态数据,对高频使用者开通"快速通道"。某电商平台数据显示,年度消费满5万元的用户,贷款通过率比新用户高出60%。

查看金融牌照是首要步骤,可通过银监会官网查询持牌机构名单。特别注意地方金融管理局颁发的7类牌照,包括小额贷款、融资担保等。某第三方监测数据显示,持牌机构的平均利率比非法平台低18个百分点。

利率合规性审查需注意两点:一是年化利率是否超过24%司法保护线,二是是否存在前置费用。根据央行2023年金融报告,合规平台的借款协议会明确标注IRR综合年化利率,而非法平台往往用日息、月息混淆概念。建议使用银保监会官方提供的贷款计算器进行验证。

资料准备方面,要确保三证一致性:身份证、银行卡、手机号实名认证信息必须统一。某风控系统显示,信息不一致导致的拒贷占比达27%。收入证明建议提供6个月以上银行流水,自由职业者可提交支付宝/微信商户流水。

申请频率控制尤为重要,征信查询次数每月不宜超过3次。某征信中心数据显示,1个月内4次以上硬查询的申请人,通过率下降至31%。建议间隔15天以上申请不同产品,优先尝试预审批额度可见的渠道。

上图为网友分享

若遇拒贷,首先要获取具体原因。根据某金融机构披露的数据,TOP3拒贷原因分别为:1. 征信查询过多(占比39%)2. 负债率过高(32%)3. 收入证明不足(21%)。可采取的措施包括:申请信用卡分期降低负债率,添加共同借款人,或提供抵押物增强信用背书。

征信修复需要科学规划,建议使用6个月信用培育法:前3个月保持零查询、按时还款,后3个月逐步增加小额信用消费。某征信修复案例显示,采用此方法后再次申贷通过率提升至68%。

Q:无工作单位如何申请?

可提供替代性收入证明:① 房租收入合同+银行流水 ② 网约车司机接单记录 ③ 自媒体平台收益截图。某平台数据显示,提供6个月以上稳定非工资收入证明的用户,通过率可达51%。

Q:申请多平台会影响通过率吗?

金融机构通过多头借贷预警系统监测,建议同时申请不超过3家。某风控模型显示,7天内申请5家以上平台的用户,会被系统自动归类为"高风险客户",通过率骤降至12%。最佳策略是优先申请通过率高的1-2家核心平台。

发表评论

暂时没有评论,来抢沙发吧~