市场上宣称"免审核贷款"的银行产品引发广泛关注,本文通过实地调研与政策法规解读,揭示免审核贷款的本质。文章深度解析7家银行的快速贷款产品特征,对比正规金融机构与非法平台的区别,并提供风险防范指南,帮助读者在合法合规的前提下选择适合自己的融资方案。

根据银保监会《个人贷款管理暂行办法》规定,所有正规金融机构必须履行贷款审查义务。完全免除审核的贷款产品属于违规操作,但存在审核流程极简化的特殊产品:

值得注意的是,这些产品仍包含系统自动审核环节,需验证身份信息、征信记录等基础数据。市场上宣称"无需任何审核"的贷款广告,多数涉及非法放贷或诈骗陷阱。

经调研发现,以下金融机构提供审核流程在5分钟以内完成的贷款产品:

| 银行名称 | 产品类型 | 平均审批时长 |

|---|---|---|

| 招商银行 | 闪电贷 | 58秒 |

| 建设银行 | 快e贷 | 2分钟 |

| 微众银行 | 微粒贷 | 30秒 |

这些产品的共同特征是采用智能风控系统:通过对接央行征信、社保数据、消费记录等多维度信息,实现自动化决策。以招商银行闪电贷为例,申请人需满足连续6个月代发工资≥8000元的基础条件,系统自动完成信用评估。

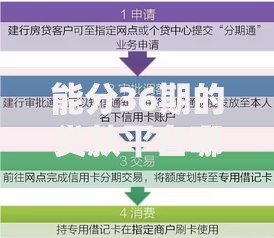

上图为网友分享

从操作流程到风险控制存在三大核心差异:

值得注意的是,极简贷款的年化利率普遍高出传统产品1.5-3个百分点,以某股份制银行产品为例,传统抵押贷款年利率4.35%起,而极简信用贷利率达到7.2%起。

可通过"三查三验"法则辨别真伪:

典型案例显示,某地方商业银行推出的"极速贷"产品,虽然宣传"免审核",但实际需要验证手机实名认证+银行卡绑定+人脸识别三重信息,符合监管要求的基础审核标准。

上图为网友分享

主要存在三大风险类型需要重点防范:

建议办理前通过银行官方APP或线下网点核实产品信息,警惕要求提前支付手续费的虚假贷款。某国有大行数据显示,通过正规渠道申请的极简贷款,逾期率控制在0.27%以下,显著低于非正规渠道的7.8%。

问题1:学生能否申请免审核贷款?

根据监管规定,在校学生不得申请信用贷款,所有宣称学生可办的贷款产品均涉嫌违规。

问题2:逾期记录是否影响极简贷款申请?

银行智能风控系统对近2年逾期记录审查严格,某城商行数据显示,近半年有3次以上逾期的申请人,通过率仅为11.3%。

上图为网友分享

问题3:如何提高极简贷款通过率?

建议采取三步优化法:保持信用卡使用率低于70%、增加工资卡流水记录、完善社保公积金缴纳信息。某股份制银行测试显示,优化后的通过率可提升42%。

发表评论

暂时没有评论,来抢沙发吧~