摘要:微信借款是否影响个人征信引发广泛关注,本文深度解析微粒贷、第三方平台等产品的征信上报规则,揭露不同场景下的信用风险,结合央行征信系统接入现状,为用户提供借贷决策依据与合规使用建议。

微信借款的征信上报规则存在明显差异,需区分具体产品类型。官方产品微粒贷作为微众银行正规信贷服务,已明确接入央行征信系统,每笔借款均生成征信查询记录。而部分第三方平台通过微信入口推广的借贷服务,存在未全面对接征信的情况,但自2020年互联网金融监管加强后,持牌机构产品基本完成征信系统对接。

值得注意的是,借款合同中的《个人征信授权书》是判断关键,用户签约时若包含该条款,则表示授权机构查询及上报征信数据。根据《征信业管理条例》规定,金融机构必须如实报送信贷信息,这意味着合规的微信借款产品必然影响征信。

目前微信生态内主要存在三类借贷服务,其征信规则如下:

具体案例中,用户通过微信钱包申请的「周转金」服务,实际由平安银行提供资金,借款记录会完整显示在征信报告的「贷款明细」栏目,包含借款金额、还款状态、逾期标记等信息。

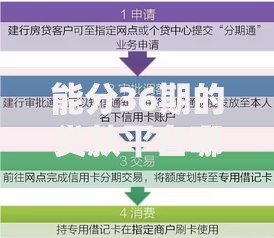

上图为网友分享

逾期行为必然产生信用污点,但影响程度分三级:

实测数据显示,某用户微粒贷逾期15天即收到微众银行短信提醒「逾期记录将于T+3日报送征信系统」,证明正规产品的报送时效性极强。逾期除影响征信外,还会产生1.5倍罚息、自动扣款失败手续费等附加成本。

用户可通过三个途径验证征信上报情况:

第一,登录中国人民银行征信中心官网,申请个人信用报告,在「信贷交易信息明细」中查询放款机构名称及账户状态。

第二,仔细阅读借款协议,重点查看是否有「授权向金融信用信息基础数据库报送相关信息」条款。

第三,直接联系放款机构客服,要求提供《征信报送情况说明函》,部分机构可提供书面证明文件。

特别提醒:某些平台在借款流程中采用「拆分授权」手段,将征信授权书隐藏在二级页面,用户需逐项确认勾选内容。

微信借款存在三大核心风险点:

典型案例显示,某用户同时在微粒贷、美团借钱、抖音月付借款,虽未逾期但征信报告显示「近半年贷款审批查询12次」,直接导致公积金贷款申请被拒。

为规避征信风险,建议采取以下操作策略:

对于已产生征信记录的用户,可通过「异议申诉」渠道修正错误信息,或通过「信用修复」程序提交非恶意逾期证明,但修复成功率不足30%,因此预防优于补救。

发表评论

暂时没有评论,来抢沙发吧~