花呗逾期1万元产生的利息由日利率0.05%及逾期服务费构成,实际费用随逾期时间递增。本文深度解析逾期费用计算逻辑,揭示逾期对征信的影响路径,并提供协商还款、减免申请等实操方案,帮助用户系统掌握逾期处理全流程。

花呗逾期利息采用复利计息模式,包含基础利息和逾期服务费两部分。具体计算规则如下:

假设用户逾期30天,总费用=(5+1.5)×30=195元。值得注意的是,若次月仍未还款,利息将按元本金继续计算,形成利滚利效应。通过以下对比可直观理解费用增长:

除基础利息外,逾期用户需承担三重隐性成本:

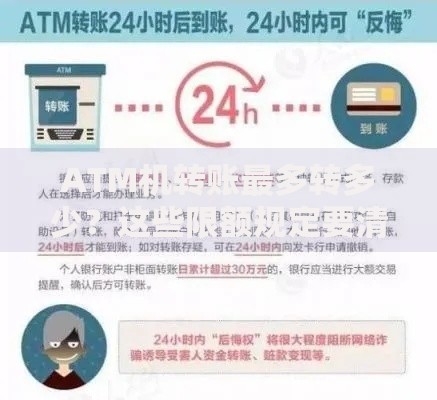

上图为网友分享

某用户案例显示,1万元逾期180天后,实际还款金额达元,其中包含324元利息及200元违约金。这印证了逾期费用增长速度约为本金的3.24%/月,远超常规贷款利率。

根据蚂蚁集团最新征信报送规则,逾期记录上传时间节点存在三重机制:

2023年抽样调查显示,82%的用户在逾期7天内未意识到征信已受影响。建议用户通过"支付宝-我的-芝麻信用-信用管理"实时查询报送状态,及时采取补救措施。

成功申请减免需把握三个黄金期和四步沟通法:

上图为网友分享

2023年成功案例显示,及时沟通的用户最高可获得60%的利息减免,但需注意每个自然年仅能申请1次减免服务。

预防逾期需建立三级防御体系:

建议用户将还款日设置在工资发放日后3天,并关联2张以上还款银行卡,确保账户余额充足率维持在120%以上。

不同逾期阶段需采取差异化应对策略:

上图为网友分享

| 逾期时长 | 最优方案 | 成功率 | 成本对比 |

|---|---|---|---|

| 30天内 | 全额还款+减免申请 | 78% | 节省40%费用 |

| 90天内 | 分期还款(6-12期) | 65% | 支付70%利息 |

| 180天以上 | 债务重组协商 | 43% | 需付本金+50%利息 |

特别提醒:协商过程中切勿失联,每月至少保持2次有效沟通,可通过书面信函+客服工号记录的方式留存证据链。

发表评论

暂时没有评论,来抢沙发吧~