随着金融市场的发展,借款渠道日益多元化,但如何选择安全可靠的借贷平台成为关键。本文深度解析银行、持牌机构、互联网金融等正规借贷渠道的运作机制,对比不同产品的利率、额度及申请要求,并揭露常见借贷陷阱的识别方法,助您实现资金需求与风险防控的双重保障。

金融机构分类可分为三大体系:商业银行体系、持牌消费金融公司以及网络小额贷款平台。商业银行提供利率最低的信用贷和抵押贷,年化利率普遍在3.7%-15%之间,但审批流程严格。消费金融公司如招联金融、马上消费,审批效率显著提升,最快可实现当天放款。网络平台需重点查验其备案信息,包括营业执照编号、金融许可证编码等核心资质。

选择标准应遵循四要素原则:①监管备案完备性 ②资金存管机制 ③利率合规性 ④用户评价真实性。特别要注意平台是否公示《网络借贷信息中介机构业务活动管理暂行办法》备案回执,以及是否接入央行征信系统。对于宣称"无视征信""黑户可贷"的机构需保持高度警惕。

商业银行的贷款准入包含基础材料和增信材料两个维度。基础材料包含身份证、收入证明、征信报告三要件,其中工资流水要求连续12个月不低于月供2倍。增信材料根据贷款类型有所区别:

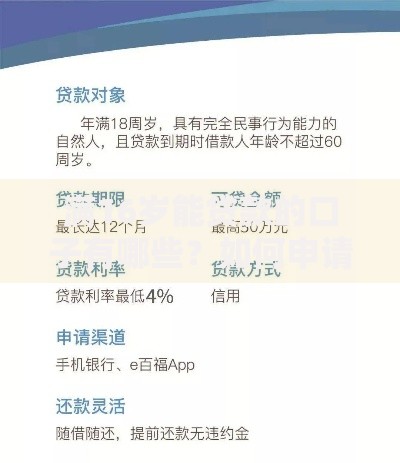

上图为网友分享

银行采用5C信用评估模型进行审核,包括品德(Character)、能力(Capacity)、资本(Capital)、担保(Collateral)、条件(Condition)五大要素。特别关注借款人征信报告的查询次数,近3个月硬查询超过6次将影响审批通过率。

合规网贷平台必须具备三重认证:①ICP经营许可证 ②等保三级认证 ③资金存管协议。用户可通过国家企业信用信息公示系统核验平台注册资本,实缴资本低于5亿的平台需谨慎选择。利率方面,根据最高法院规定,借款综合成本不得超过LPR的4倍(当前约15.4%)。

风险预警信号包括:要求提前支付手续费、使用个人账户收款、合同存在阴阳条款等。建议优先选择与大型互联网平台合作的借贷产品,例如支付宝借呗、微信微粒贷,其资金方均为持牌金融机构,风控体系相对完善。

民间借贷需严格遵守《民法典》第六百八十条关于利率上限的规定。现行法律框架下,借贷双方约定的利率不得超过合同成立时一年期贷款市场报价利率(LPR)的四倍。以2023年8月公布的3.85%计算,司法保护上限为15.4%。

实践中需防范三大陷阱:①砍头息变相提高利率 ②违约金重复计算 ③担保条款失效风险。建议签订书面合同时必须明确约定借款用途、还款方式、争议解决条款,并要求出借人提供资金合法来源证明。

上图为网友分享

征信修复需遵循三步策略:首先通过中国人民银行征信中心获取详版报告,确认不良记录类型。对于非恶意逾期,可依据《征信业管理条例》第十六条申请异议处理,需准备工资流水、医疗证明等佐证材料。若存在呆账记录,需先结清欠款并保存5年等待期。

当前仍有三类机构接受征信瑕疵客户:①汽车金融公司(抵押购车) ②融资担保公司(需第三方担保) ③特定场景消费分期平台。但此类贷款通常需要支付更高利率,建议优先考虑亲友借贷或资产变现方案。

借款人常陷入五大认知误区:①盲目追求低月供忽视总成本 ②轻信"包装征信"服务 ③忽略保险费等隐形费用 ④混淆等额本息与先息后本的区别 ⑤低估逾期后果。以等额本息还款为例,实际资金使用率仅约55%,真实利率接近名义利率的1.8倍。

建议采用四维评估法:计算实际年化利率(IRR公式)、核实资金到账金额、确认提前还款条款、评估违约处置成本。遇到暴力催收时可向中国互联网金融协会或地方金融监管局投诉,保留通话录音、聊天记录等证据材料。

发表评论

暂时没有评论,来抢沙发吧~