本文针对年满16周岁群体的贷款需求,系统梳理合法合规的借贷渠道,深度解析未成年人贷款的特殊要求、风险防范要点及实操申请流程。重点涵盖助学贷款、消费分期、小额信贷等类型,并揭示低息贷款背后可能存在的审核规则与法律边界,帮助青少年及其监护人建立理性借贷认知。

年满16周岁的借款人可选择的合规贷款渠道主要包括三类:助学贷款、消费分期和小额信用贷。其中国家助学贷款明确允许16岁以上学生申请,需提供录取通知书和监护人共同签字的借款合同,年利率普遍低于4%。消费分期平台如京东白条、花呗等开通学生认证通道,但额度限制在5000元以内且需人脸识别验证。部分持牌金融机构推出的小额信用贷款产品,要求借款人具备稳定兼职收入或奖学金等还款来源,需特别注意两点:一是必须取得监护人书面同意;二是年化利率不得超过24%法律红线。

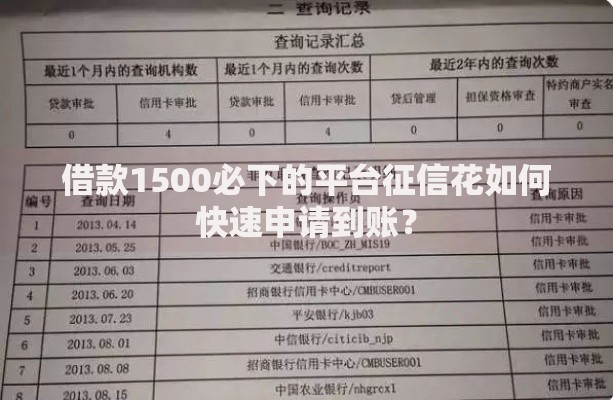

上图为网友分享

未成年人申请贷款需同时满足三重认证条件:首先需提供公安机关出具的年龄证明文件,确认已满16周岁;其次要具备可核实的还款能力证明,包括但不限于:

市场上针对未成年人设计的贷款陷阱主要有三种表现形式:高服务费隐形贷款、砍头息套路贷和虚假平台诈骗。具体识别方法包括:

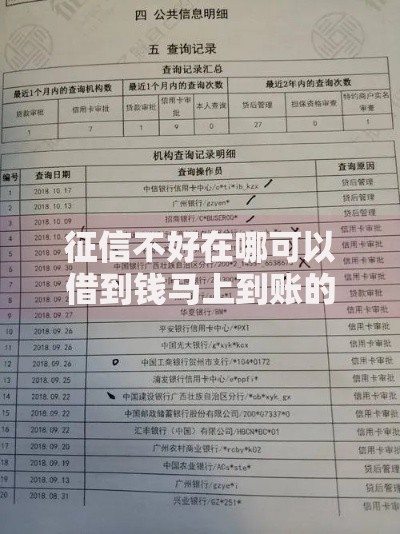

上图为网友分享

监护人参与担保贷款时必须明确三个法律要点:担保范围、追偿权利和责任免除。建议在公证时重点确认:

未成年人贷款逾期将产生三重法律后果:首先会在央行征信系统形成不良信用记录,该记录自结清之日起保留5年;其次可能面临监护人的资产强制执行,包括银行存款、不动产等;最严重的情况是构成合同诈骗罪,若查实借款人提供虚假材料骗取贷款,需承担刑事责任。2023年某地法院判决的案例显示,一名17岁学生因伪造收入证明获取贷款后逾期,最终被判处返还本金并支付年利率15.4%的法定利息。

上图为网友分享

持牌金融机构的标准化审核包含五个关键环节:身份核验→信用评估→收入验证→担保审查→资金监管。具体操作中:

发表评论

暂时没有评论,来抢沙发吧~