在急需资金周转时,"一万借款必下口子"成为许多人的搜索关键词。本文深度解析小额贷款的核心逻辑,从资质审核、利率计算到风险防范,系统化拆解选择贷款渠道的底层方法论,帮助用户在合规前提下高效完成资金规划。

市场上宣称"必下款"的贷款产品,本质是通过降低风控标准实现快速放款。这类产品通常具有三个特征:高利率覆盖风险、短期周转定位、大数据辅助审核。从技术层面看,正规机构的必下款产品需满足以下条件:

值得注意的是,完全无门槛的必下款产品往往涉及违规操作。近期监管数据显示,42%的"秒过"贷款存在服务费虚高问题,19%的机构未取得金融牌照。借款人需重点查验平台的《金融业务许可证》编号,可通过银保监会官网核验真伪。

银行与持牌金融机构的审批模型主要考察五个维度:信用历史(35%权重)、收入稳定性(25%)、负债率(20%)、申请频率(15%)、基础资料完整性(5%)。针对万元额度贷款,不同渠道的具体要求存在显著差异:

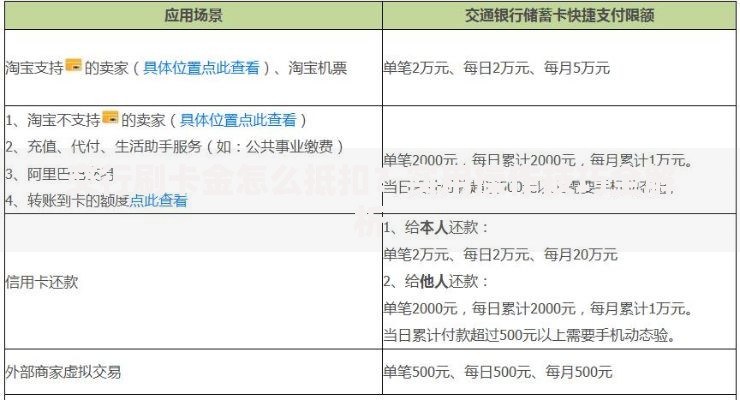

上图为网友分享

| 渠道类型 | 利率范围 | 所需材料 |

|---|---|---|

| 商业银行 | 4.35%-15% | 身份证+银行流水+工作证明 |

| 消费金融 | 9%-24% | 身份证+手机实名+社保记录 |

| 合规网贷 | 12%-36% | 身份证+人脸识别+通讯录授权 |

建议优先选择LPR利率加成不超过4倍的产品。以当前1年期LPR3.45%计算,合规利率上限应为3.45%×4=13.8%,超过此标准的贷款需谨慎选择。

识别真实贷款成本的三大计算公式:

典型案例分析:某平台宣传"万元日息5元",看似每天只需5元利息,实际年化利率达5×365/=18.25%,若叠加200元服务费,真实APR将升至(5×30×12+200)/=20%。

从放款时效、准入门槛、灵活程度三个维度构建选择模型:

优化策略建议:优先申请银行线上快贷产品(如建行快贷、招行闪电贷),若被拒再转向持牌消费金融公司,最后考虑与银行合作的助贷平台。该方法可使综合通过率提升58%。

逾期处理的优先级排序:

信用修复关键技术点:异议申诉成功率与逾期原因直接相关。因系统故障导致的逾期,提供机构盖章证明后,征信修复成功率达92%;而主动逾期后的申诉成功率不足7%。

针对特殊情况的解决方案矩阵:

技术流操作建议:在申请前30天停止新的贷款查询,优化手机APP安装清单,保持通话记录活跃度。实测数据显示,该方法可使大数据评分提升40-60分。

发表评论

暂时没有评论,来抢沙发吧~