无征信的借贷平台为信用记录不足的用户提供快速借款渠道,但其潜在风险需警惕。本文从定义、运作模式、选择技巧、风险规避及法律监管等维度,深度解析无征信借贷的真实面貌,帮助用户识别合法平台并防范资金安全风险。

无征信借贷平台指不查询央行征信系统的非传统借贷机构,主要服务于无信用卡记录、征信空白或信用评分低的群体。此类平台通过替代数据评估信用风险,例如:

与传统银行贷款相比,无征信贷款具有申请门槛低、审批速度快的特点,但借款额度通常限制在5000元以内,还款周期多为7-30天。值得注意的是,部分平台通过"会员费""服务费"等名义变相提高实际利率,年化利率可达36%-200%。

免征信审核依赖三大核心技术:

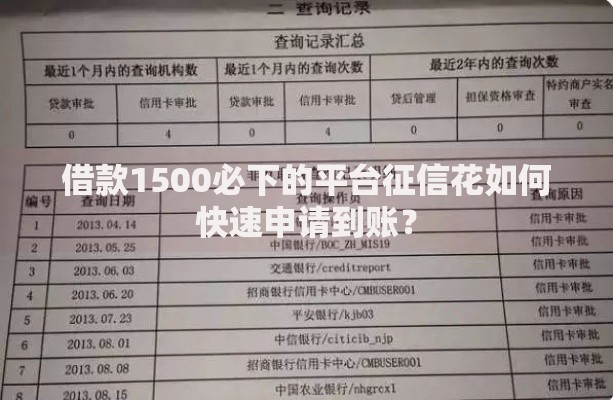

上图为网友分享

某头部平台披露的案例显示,用户在申请过程中需授权通讯录访问、位置信息、设备识别码等11项隐私权限。这种深度数据采集虽提升风控精度,但也带来隐私泄露风险。据消保委统计,2023年相关投诉中,43.7%涉及过度收集个人信息。

辨别合法平台需掌握4项核心标准:

实际操作中,用户可通过全国企业信用信息公示系统核查企业备案情况。例如,合规平台必须在网站首页显著位置披露注册资本、股东构成、合作机构等信息。若平台拒绝提供完整合同样本或费率明细,应高度警惕其合规性。

主要风险呈现三重结构:

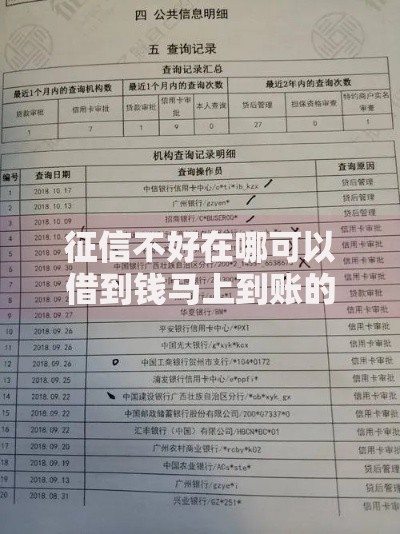

上图为网友分享

应对策略包括:保留完整借贷凭证、设置手机骚扰拦截、向中国互联网金融协会投诉。当遭遇砍头息时,可依据《民法典》第670条主张按实际到账金额计算利息。

现行法律框架明确三条红线:

最高人民法院2023年发布的典型案例显示,某平台因收取"风险保障金"被判定违法,需退还借款人超额费用。值得注意的是,无征信贷款合同仍受《合同法》约束,借款人可通过司法途径主张合法权益。地方金融监管局建议,优先选择接入央行征信系统的网贷机构。

标准申请流程包含5个关键步骤:

上图为网友分享

特殊情况下,平台可能要求补充提供:社保缴纳记录、支付宝芝麻信用分、京东白条额度等辅助证明材料。建议用户在申请前,通过试算功能预估实际还款金额,避免陷入债务循环。

发表评论

暂时没有评论,来抢沙发吧~