配偶征信不良可能引发家庭资金周转困境,本文深入解析征信修复技巧、夫妻共同贷款影响、个人信用贷申请策略、抵押物融资方案等五大核心路径,并提供征信恢复周期预测、银行审核要点等关键数据,帮助家庭制定精准融资规划。

根据央行征信中心数据,85%的金融机构会将夫妻双方征信纳入共同评估体系。当配偶存在以下征信问题将直接影响贷款审批:

金融机构在审核时重点关注家庭整体负债率,若配偶征信存在重大瑕疵,系统会自动降低家庭信用评分。建议在申请前通过「人行征信中心官网」打印详细版征信报告,重点核查以下内容:

当共同贷款申请被拒时,可采取三种应对策略:

需特别注意婚姻财产公证问题,若选择单独借款,建议通过公证处明确债务归属,避免后续纠纷。

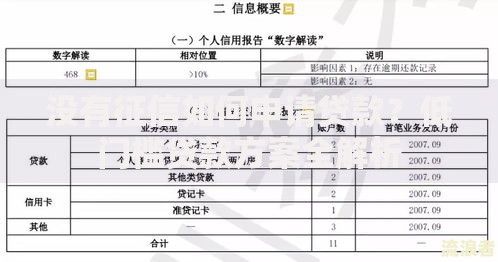

上图为网友分享

征信良好方申请个人信用贷需把握三个核心:

建议采用「阶梯式申贷法」:先申请商业银行线上产品(如网商贷、微粒贷),再办理银行大额信贷,注意各平台申请间隔需超过15个工作日。

房产抵押贷款需关注三个关键维度:

特别注意二次抵押风险,若房产已有按揭贷款,二次抵押利率普遍上浮30%-50%,且贷款成数限制在评估价50%以内。

引入第三方担保需遵循三个原则:

重点提示:根据《民法典》第681条,若借款人违约,担保人需承担连带清偿责任,建议通过「反担保协议」保障担保人权益。

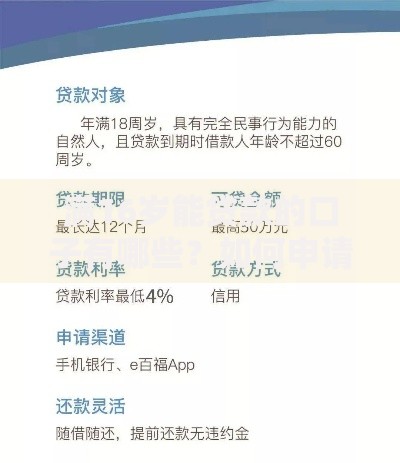

上图为网友分享

合法征信修复包含四个步骤:

特别注意修复周期管理,信用卡逾期记录需2年覆盖,贷款逾期记录保留5年。可通过「信用中国」APP实时查询修复进度。

非银行融资渠道需警惕以下风险点:

建议优先选择持牌金融机构,签订合同时注意「综合年化利率」标注,避免陷入高利贷陷阱。如遇纠纷可向银保监会热线投诉。

发表评论

暂时没有评论,来抢沙发吧~