2025年贷款政策迎来新调整,负债高、征信不良的群体是否仍有融资机会?本文深度解读央行新规、金融机构审核逻辑变化,结合实操案例拆解2025年高风险用户贷款策略,揭秘信用修复技巧与合规融资路径,助您突破传统信贷壁垒。

2025年金融监管政策出现重大转向,央行《普惠金融发展指引》明确要求金融机构建立动态风险定价机制,允许对高负债用户实施差别化信贷服务。传统单纯依靠征信报告的审核模式被打破,替代数据源的应用范围扩展至:

1. 社保公积金连续缴存记录

2. 数字经济平台行为数据(如共享设备履约率)

3. 供应链金融中的企业交易流水

4. 个人资产数字化确权凭证

某股份制银行实测数据显示,采用新评估模型的用户通过率提升27%,其中小微企业主和自由职业者受益最明显。

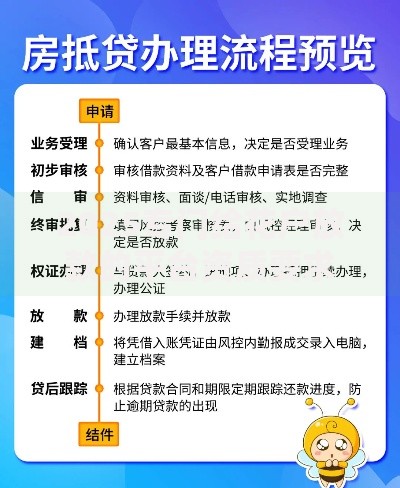

上图为网友分享

2025年三类机构成为高负债用户融资突破口:

① 数字银行专项通道:微众银行推出"星火计划",对月收入1.2万以上用户豁免征信查询,重点考察12个月支付宝流水。

② 地方农商行创新产品:浙江某农商行"信用再生贷"允许用户用押品收益权置换信用评分,最高可贷押品估值的40%。

③ 持牌消费金融公司:招联金融"白户专享"产品采用三阶段授信法,首期3000元额度仅需验证运营商数据。需注意年化利率普遍在18%-24%区间,远高于银行基准利率。

央行主导的信用评估4.0体系包含三大创新维度:

1. 现金流健康度指标:计算近6个月收入支出比与资金周转周期,权重占比35%

2. 数字资产证明力:包括数字藏品、虚拟土地等区块链确权资产,需通过国家数字认证中心验证

3. 社会关系信用链:接入企业微信等办公平台数据,评估职业稳定性

某城商行试点案例显示,快递员王某虽然征信有3次逾期,但凭借连续28个月缴纳商业养老保险记录,成功获批8万元消费贷。

2025年实施的《征信管理条例》修订案新增两大救济机制:

1. 信用承诺置换:用户可向金融机构提交未来6个月收支计划,经AI模拟通过后可暂缓征信瑕疵影响

2. 债务重组备案:在地方金融局备案的债务重组协议,可申请特殊标注而非直接显示逾期

实操建议分三步走:

① 优先处理单笔超5万元的债务,避免触发信贷模型中的大额负债预警线

② 申请信用卡专项分期,将循环利息转为固定费率

③ 利用数字人民币工资代发功能,增强收入流水可信度

上图为网友分享

创新型贷款产品审核要点呈现垂直化、场景化特征:

新能源车主贷:要求车辆搭载国标数据采集终端,根据驾驶行为评分

乡村振兴助业贷:需提供县级农业部门颁发的新型职业农民证书

技术人才信用贷:认可国家职业资格目录中124项证书,包括区块链应用操作员等新职业

重点注意放款机构属地限制,例如某互联网银行的县域普惠贷仅开放给数字乡村试点县居民申请。

2025年需警惕的四大融资陷阱:

1. AB贷变异型:要求借款人发展"担保人"实则进行资金归集

2. 信用修复诈骗:冒充金融机构收取高额"征信优化费"

3. 过桥贷连环套:以"银行内部渠道"诱导借新还旧

4. 数字资产质押骗局:虚构NFT等数字资产估值进行放贷

合法融资渠道可通过国家政务服务平台查询持牌机构名录,或通过央行征信中心申请融资顾问服务。

发表评论

暂时没有评论,来抢沙发吧~