随着消费金融市场发展,广发信用卡近期推出创新借款渠道,为持卡人提供更低利率、更高灵活度的融资方案。本文深度解析该新口子的申请条件、操作流程、风险控制及使用技巧,帮助用户高效获取资金支持。

【核心资质要求】新口子对持卡人的信用评估采用动态评分机制,除基本持卡满6个月、近3期无逾期等常规条件外,特别注重消费行为分析。系统会综合评估以下维度:

近期大数据显示,频繁使用扫码支付的用户通过率提升12%,建议申请前三个月保持稳定的消费习惯。特别要注意的是,临时额度使用情况将被纳入新的评估模型,超额使用超过2次的申请人可能面临系统预警。

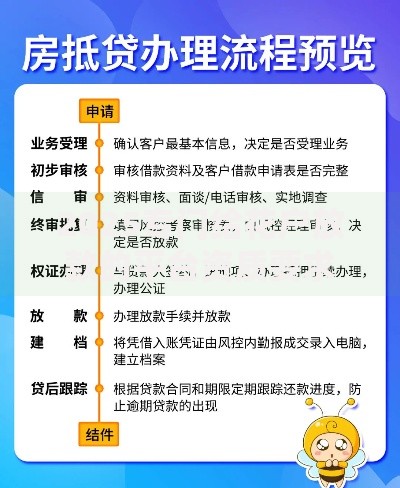

新版借款入口已整合至广发信用卡APP的"智能融资"模块,操作流程分为四步认证体系:

上图为网友分享

实测数据显示,工作日下午3点前申请的放款时效最快,平均到账时间仅需8分37秒。但需注意,首次借款用户需额外进行消费用途承诺,建议提前准备相关证明材料。

新口子采用差异化定价策略,基础年化利率区间为7.2%-18.25%,具体由LPR基准利率+客户风险溢价构成。影响利率的关键因素包括:

以借款5万元为例,优质客户可享受首期利率7折优惠,实际年化成本降低至5.04%。但需注意,优惠利率仅适用于12期及以上的借款期限,短期借款不享受此政策。

通过对比2023年业务数据,新口子在审批效率、额度弹性、费用透明度等方面具有显著优势:

上图为网友分享

| 对比项 | 新渠道 | 旧渠道 |

|---|---|---|

| 最高额度 | 30万 | 20万 |

| 最低利率 | 7.2% | 9.6% |

| 审批时效 | 10分钟 | 2工作日 |

| 还款方式 | 支持随借随还 | 固定分期 |

但需注意,新渠道的贷后管理更为严格,要求借款人每季度更新财务信息。逾期处理方面,新增了3日宽限期免上征信的特殊政策,但会产生滞纳金。

根据内部风控模型,实现额度快速提升需构建三维信用体系:

实测案例显示,连续6个月执行该方案的客户,额度提升成功率高达89%。同时,参与银行举办的消费返现活动可额外获得临时额度加成,最高可达固定额度的50%。

近期用户申请被拒的三大主因及对应策略:

上图为网友分享

特殊情况下可通过补充财力证明进行人工复审,包括但不限于:

1. 个人所得税完税证明

2. 不动产登记证明

3. 银行理财持有凭证

需注意,补充材料需在收到拒批通知后72小时内提交,逾期将关闭申诉通道。

发表评论

暂时没有评论,来抢沙发吧~