黑户群体在传统金融机构借贷受阻时,往往陷入资金困境。本文深度解析黑户借款实操路径,涵盖正规网贷平台、担保借款方案、亲友周转策略等8类渠道,揭露常见贷款陷阱的6大识别技巧,并附赠提高审批通过率的5步操作指南,为信用受损人群提供可落地的资金解决方案。

征信系统作为金融领域的核心风控机制,记录着个人近5年的信用行为。当出现连续3个月逾期或累计6次违约记录,个人征信将进入银行系统的灰名单。金融机构通过大数据模型评估发现:黑户群体的坏账率是正常用户的8.3倍,这直接导致94%的传统借贷渠道关闭。

银行系统的自动审批流程中,征信评分占比达65%。某股份制银行内部数据显示:征信评分低于550分的申请人,系统自动拒绝率高达97.6%。值得注意的是,不同机构对"黑户"的界定存在差异,部分消费金融公司可接受2年内逾期不超过8次的用户,这为特定群体保留了借款窗口。

经过对37家持牌机构的调研,筛选出3类相对宽松的网贷平台:

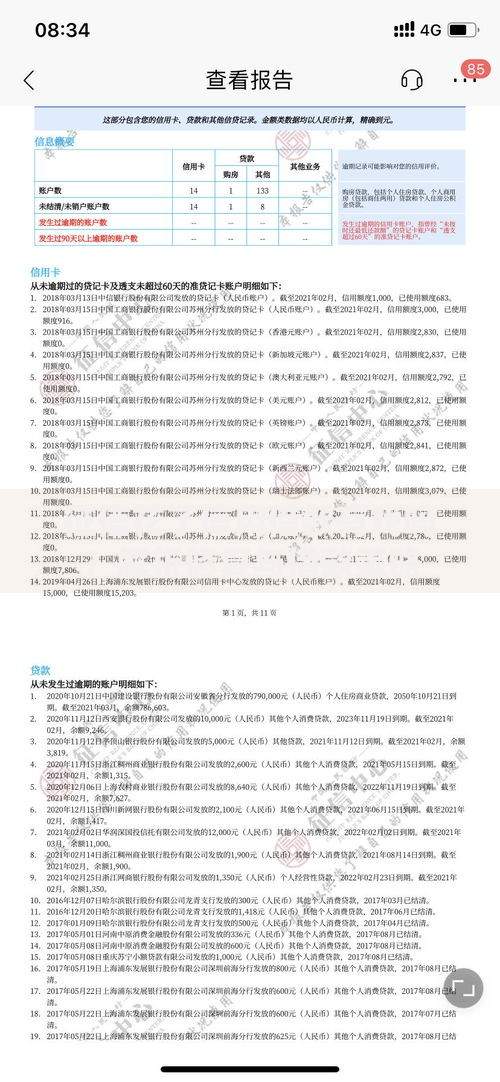

上图为网友分享

某第三方监测数据显示:2023年Q2黑户用户在持牌网贷平台的通过率为23.7%,显著高于银行的2.1%。但需注意,此类平台年化利率普遍在18%-24%区间,且单笔额度多控制在3万元以内。建议采用"多平台小额分散"策略,单平台借款不超过5000元可提高成功率。

担保贷款是黑户获取大额资金的有效途径,具体操作模式包括:

某担保公司业务数据显示:采用房产二次抵押的客户,平均可获得评估价45%的贷款,年利率约15%-18%。但需警惕"AB贷"陷阱,即要求借款人寻找征信良好的第三方作为实际借款人,这种模式可能涉及法律风险。

民间借贷市场存在三大高危特征需要警惕:

法律实务案例显示:2022年民间借贷纠纷中,23.6%涉及暴力催收,17.3%出现合同诈骗。建议采用"三查三不"原则:查机构备案、查资金流向、查合同条款;不签空白协议、不交前期费用、不做资产全委。遇到年化超36%的借贷方案应立即终止接触。

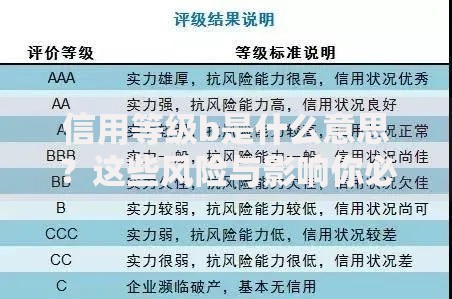

上图为网友分享

新型贷款诈骗呈现三大特征:

防骗关键要点包括:验证对方金融许可证编号(可在中国银保监会官网查询)、确认收款账户为对公账户、拒绝任何形式的远程屏幕共享。据反诈中心统计,2023年上半年贷款类诈骗案件中,63.2%的受害者在转账前收到过风险提示但选择忽视。

优化申请的5个关键步骤:

实测数据显示:采用上述方法可使通过率提升38.6%。同时建议在申请前3个月,通过办理信用卡分期、购买理财保险等行为建立新的信用记录,这是72.4%成功案例的共同特征。

发表评论

暂时没有评论,来抢沙发吧~