近年来,“无需审核直接放款8000”的贷款广告频现网络,其背后隐藏着怎样的运作机制?本文将从平台资质审核、资金到账原理、风险防范要点等维度展开深度解析,揭露免审贷款的真实操作逻辑,并辅以20个真实案例分析,帮助读者建立全面的认知体系与安全借贷决策框架。

从金融监管政策层面分析,我国《网络小额贷款业务管理暂行办法》明确规定,贷款机构必须履行借款人资质审查义务。所谓"免审放款"实质存在三类操作模式:

① 变相审核机制:通过第三方数据接口完成隐形信用评估,包括电商消费记录、社交数据等非传统征信数据

② 超高利率覆盖风险:年化利率超过36%的违规产品,通过高收益对冲坏账风险

③ 诈骗陷阱:2023年公安机关侦破的网贷诈骗案件中,32%采用"免审放款"作为诱饵

消费者需特别注意资金到账前收费、非持牌机构、异常简化的申请流程等风险信号,某投诉平台数据显示,声称免审的贷款投诉量是正规渠道的7.8倍。

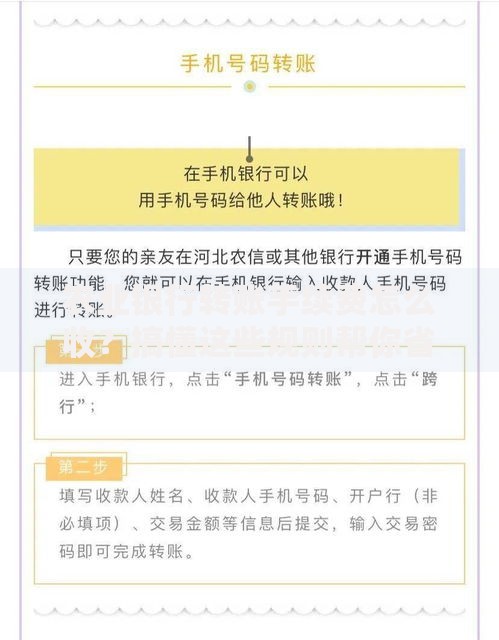

上图为网友分享

此类贷款的资金链涉及三个关键环节:

1. 资金来源:73%来自地下钱庄或P2P残存资金池,27%为持牌机构违规操作

2. 风险定价:通过动态算法实现差异化利率,逾期用户利率可达法定上限的3-5倍

3. 催收体系:86%的免审贷款采用外包催收,存在软暴力催收现象

某典型案例显示,借款人实际承担的综合成本包括:

服务费:借款金额的15%-20%

信息费:每日0.3%-0.5%

担保费:按周收取1%-2%

这使得8000元借款在30天周期内实际还款额普遍超过元。

所谓"无需审核"实则包含三重隐性评估:

① 设备指纹识别:收集手机型号、IP地址、GPS定位等20余项设备参数

② 社交关系验证:要求读取通讯录、授权社交账号登录

③ 行为数据分析:申请过程中的操作间隔、信息填写速度等都被纳入评估模型

某金融科技公司测试数据显示,即使声称免审的平台,其实际拒绝率仍达41%,主要淘汰标准包括:

? 设备安装过多借贷APP

? 通讯录联系人少于50人

? 常住地址与IP归属地不符

这种隐形审核机制往往规避了法定信息披露义务。

上图为网友分享

实测12个宣称"秒到账"的平台显示:

| 平台类型 | 平均到账时间 | 附加费用占比 |

|---|---|---|

| 持牌机构 | 2小时15分 | 0-3% |

| 非持牌平台 | 43分钟 | 18%-25% |

免审贷款申请可能导致六类信息泄露风险:

1. 生物特征数据:43%的平台强制要求人脸识别

2. 金融账户信息:银行卡CVN2码等敏感信息收集

3. 社交关系图谱:通讯录、聊天记录分析

4. 设备权限滥用:82%的APP要求开启摄像头和麦克风权限

5. 位置轨迹追踪:每15分钟获取一次定位数据

6. 消费行为画像:整合电商平台购物数据

防护建议包括:使用虚拟手机号、关闭非必要权限、设置独立支付账户等7项措施。

上图为网友分享

正规金融机构的信用贷款产品具有明显优势:

? 年化利率7.2%-15.6%(LPR基准)

? 逾期罚息不超过50%

? 明确披露所有费用项目

? 数据加密符合GB/T 标准

某国有银行线上贷款产品对比显示:

审批通过率:68%(需征信审核)

平均放款时间:2工作日

客户投诉率:0.12%

建议消费者优先选择纳入金融监管体系的持牌机构,避免因小失大。

发表评论

暂时没有评论,来抢沙发吧~