随着互联网金融的发展,高炮贷款因其快速放款特点受到关注。本文深度解析当前高炮贷款市场中通过率较高的平台类型,从资质审核、风险控制、资金方偏好等维度,系统梳理不同口子的准入规则。通过对比主流平台的操作流程、利率区间及隐性费用,帮助借款人精准匹配需求,同时警示高息贷款的法律风险与应对策略。

高炮贷款指年化利率超过36%的短期现金贷产品,其核心特征包括:

① 借款期限通常在7-30天

② 放款审核流程极快

③ 存在砍头息、服务费等隐性收费

④ 催收手段激进

此类产品多由持牌机构关联的助贷平台运营,通过大数据风控系统实现秒级审批。值得注意的是,部分平台采用AB合同模式规避监管,实际借款成本远超法定上限。

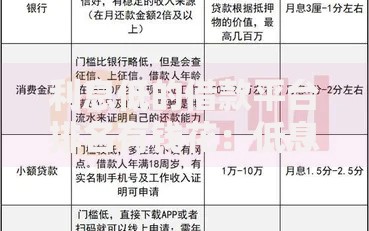

上图为网友分享

通过率排名前五的平台类型包括:

① 社保关联型:要求连续6个月社保缴纳记录,优先匹配代发工资企业

② 信用卡验证型:需绑定有效信用卡,根据额度评估放款金额

③ 电商数据型:接入淘宝、京东消费数据,侧重消费能力评估

④ 运营商认证型:验证6个月以上通话记录,筛查高风险联系人

⑤ 车辆抵押型:接受非全款车质押,GPS定位监控资产

具体到平台选择,优先考虑资金方为地方商业银行的助贷产品,其风控模型相对宽松,但需注意担保费、保险费等附加成本。

基础申请条件包含四要素认证(身份证、银行卡、手机号、人脸识别)与五项补充材料:

? 工作证明:需体现6个月以上在职信息

? 收入流水:银行代发工资优先,第三方支付流水需人工审核

? 信用报告:部分平台接受非银机构信用分替代央行征信

? 社交数据:微信支付宝实名认证提升可信度

? 设备信息:新注册手机号或频繁更换设备会被系统拦截

特殊群体如自由职业者,可选择票据质押模式,通过商业承兑汇票或电子债权凭证获得融资,但需承担更高的票据贴现费用。

提升通过率的三大核心策略:

策略一:数据包装技术

? 保持手机号码实名认证6个月以上

? 每月主动产生20笔以上小额支付记录

? 在主流电商平台完成3次以上千元消费

策略二:申请时序优化

选择工作日上午10-11点提交申请,此时资金方额度充足且系统通过率阈值较低。避免节假日和月末申请,此时资金流动性紧张导致审核标准提高。

策略三:关联信息管理

确保紧急联系人号码非高风险标签号码,亲属关系证明需与通讯录记录一致。建议提前删除通讯录中的金融中介、律师等敏感职业联系人。

上图为网友分享

借款人需警惕的四大风险维度:

法律风险:年化利率超过36%部分不受法律保护,但债务关系仍然成立

征信风险:90%高炮产品不上央行征信,但可能录入百行征信等民间系统

数据风险:通讯录信息泄露导致社会性死亡,部分平台违规售卖用户数据

财务风险:实际到账金额=合同金额×(1-服务费率),常见服务费率为20-35%

典型案例显示,借款2000元实际到账1400元,7天后需还款2060元,真实年化利率达1587%,远超法定标准。

面对非法催收的三大应对策略:

证据固定:完整保存借款合同、还款记录、催收录音,特别注意收集涉及人身威胁的证据

法律反制:向中国互联网金融协会官网提交投诉,同步向属地银保监局举报资金方违规

债务协商:通过书面形式主张只偿还合法本息(年化24%以内),要求减免超额费用

实务中,借款人可依据《民法典》第680条主张过高利息无效,但需注意该条款不豁免本金债务。建议优先通过地方金融纠纷调解中心进行债务重组协商。

发表评论

暂时没有评论,来抢沙发吧~