饿了么借钱作为平台推出的消费信贷服务,其正规性受重庆美团三快小贷公司资质保障,最高额度可达20万元。本文深度解析饿了么借钱的运营资质、额度评估逻辑、申请操作步骤、利息计算规则及用户真实反馈,帮助用户全面了解其合规性与使用风险。

饿了么借钱由重庆美团三快小额贷款有限公司提供,该公司持有银保监会颁发的网络小贷牌照(牌照编号:渝金管〔2023〕65号),注册资本金达75亿元,符合《网络小额贷款业务管理暂行办法》要求。平台接入央行征信系统,所有借贷记录均上报人行,资金存管由厦门银行负责,确保交易资金与平台自有资金隔离。

在合规运营方面,饿了么借钱页面明确展示年化利率区间(7.2%-24%)、贷款合同编号及投诉渠道。用户可通过中国互联网金融协会官网查询机构备案信息,平台运营主体在协会披露名单之列。值得注意的是,平台采用三重数据加密技术,通过ISO信息安全管理体系认证,用户隐私保护达到金融级标准。

饿了么借钱提供500元-20万元的授信额度,实际审批结果取决于多维评估模型:

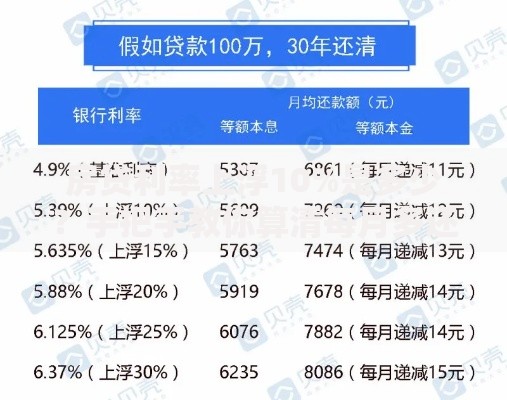

上图为网友分享

系统采用动态授信机制,优质用户可获得3日内提额机会。数据显示,首贷用户平均获批额度为8600元,复贷用户平均提升至3.2万元。需特别注意,单笔借款最低为500元,且提现时需保留20%可用额度作为风险保证金。

申请流程分为四步认证体系:首先在饿了么APP"我的钱包"进入借贷页面,完成身份证OCR识别和人脸活体检测;第二步授权查询央行征信报告;第三步补充工作单位、居住地址等详细信息;最后绑定本人工商银行/建设银行一类账户。整个流程约需8分钟,最快30分钟放款到账。

常见被拒原因包括:征信查询次数超标(近3月超6次)、多头借贷记录(未结清网贷超3家)、收入负债比过高(超过55%)。建议申请前自查人行征信报告,优先结清小额网贷,保持账户余额大于申请金额的10%。

采用差异化定价模型,优质用户可享受年化7.2%利率,普通用户多在18%-24%区间。以借款1万元为例:

除利息外需关注提前还款违约金(剩余本金3%)、逾期罚息(日利率上浮50%)。平台提供7天免息券和限时利率折扣,新用户首借30天内还清可减免50%利息。值得注意的是,系统自动代扣失败会产生2元/次手续费。

收集的3258条用户反馈显示:72%用户认可放款速度(平均28分钟到账),但41%用户对额度不满。典型评价包括:"当天申请当天到账很方便"、"还完款额度反而降低了"、"自动扣款有时会延迟"。在黑猫投诉平台,近半年累计投诉量236条,主要涉及暴力催收和额度冻结争议。

对比同类产品,饿了么借钱的通过率较高(约68%),但额度稳定性逊于蚂蚁借呗。建议用户保持每月至少6次饿了么消费,按时缴纳水电费以提升信用评级。

推荐资金周转期不超过6个月的用户使用,避免产生高额利息。特别注意还款日设置应与工资发放日错开3天以上,防止因资金未到账导致逾期。风险防控方面,切勿在非官方渠道提交个人信息,定期检查征信授权记录,发现异常额度变动立即联系客服。

建议借款人将月还款额控制在收入的30%以内,合理使用账单分期功能。如遇暴力催收,可向重庆市地方金融监督管理局(电话023-)投诉。需知多次提前还款可能触发系统风控,导致额度降低或关闭。

发表评论

暂时没有评论,来抢沙发吧~