征信记录不良是否意味着无法获得贷款?本文系统解析征信受损人群的五大融资渠道,详细对比银行贷款、消费金融、网贷平台、民间借贷和抵押贷款的准入门槛、利率区间及风险要点,并给出征信修复的实操方案,帮助用户规避高利贷陷阱,制定科学借贷策略。

商业银行对征信查询次数有严格限制,通常要求近半年硬查询不超过6次。但存在三种特殊情形可突破限制:

需特别注意,银行对征信逾期记录容忍度较低,当前逾期或两年内连续逾期3次以上基本无法通过系统初审。建议优先尝试农村商业银行等区域性金融机构,其风险控制模型相对宽松。

持牌消费金融公司采用差异化风控策略,重点关注以下三个维度:

上图为网友分享

典型产品如招联好期贷,要求芝麻分600分以上且无重大负面记录。审批通过率约35%,实际年化利率集中在18%-24%,需特别注意等本等息还款方式的实际资金成本高于名义利率。

选择网贷平台应重点关注三个合规要素:

实际操作中建议采用四步验证法:①核对放款方是否为持牌机构;②计算IRR内部收益率是否超过24%;③检查借款合同是否存在阴阳条款;④测试提前还款是否收取违约金。重点防范"AB面合同""砍头息""暴力催收"等违规操作。

根据最高法院司法解释,民间借贷需严守三条法律边界:

建议签订标准化借款合同并公证,合同中必须明确约定借款金额、利率计算方式、还款期限及违约处置方案。特别注意保留银行转账凭证,现金交付需双方法定代表人在场并录像存证。

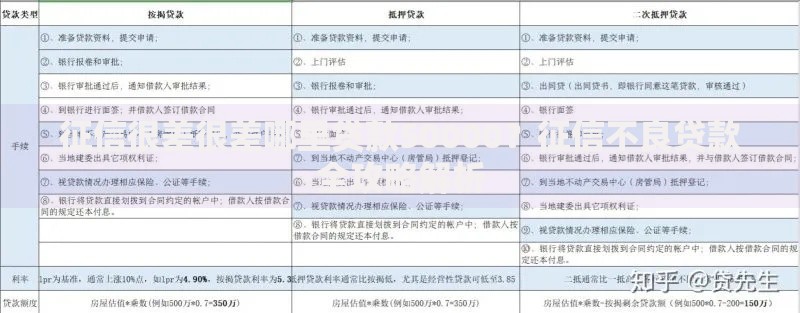

上图为网友分享

房产抵押贷款存在两类产品模式:

办理流程中的关键风险点在于抵押权顺位和处置周期。建议选择办理他项权证登记,确保抵押权的法律效力。典型案例显示,二抵房产的处置周期长达9-18个月,需谨慎评估资金使用周期。

系统性修复征信需完成以下操作闭环:

特别注意征信报告中的特殊交易标识,如"担保人代偿""以资抵债"等记录,需在事件终止之日起5年后才能自动消除。建议每6个月查询一次个人信用报告,及时处理异常记录。

发表评论

暂时没有评论,来抢沙发吧~