资质差是许多人在申请贷款时面临的难题,但并不意味着融资无门。本文深度解析征信不良、收入不足、负债过高等常见问题的应对策略,系统性讲解如何优化个人资质、选择适配产品、完善申请材料,并提供风险防范建议,帮助信用瑕疵用户科学规划融资路径。

征信报告是首要排查重点,需着重关注逾期记录、查询次数、账户状态三大核心指标。根据央行数据,34%的贷款拒贷案例源于征信查询次数过多。同时要评估负债收入比,当信用卡已用额度超过授信额度的70%,或总负债超过月收入的50%,都将严重影响审批结果。

工作稳定性也是重要考量因素,自由职业者或频繁跳槽者需准备2年以上社保缴纳记录作为佐证。部分银行对行业性质有明确限制,如钢贸、房地产中介等高风险行业从业人员,需选择行业准入宽松的金融机构。

优化申请资质可采取阶梯式改进方案:

上图为网友分享

某商业银行案例显示,借款人在提供车辆行驶证作为辅助资产证明后,授信额度从5万元提升至15万元,充分说明资产佐证的重要性。同时要注意申请间隔,建议不同机构贷款申请间隔保持3个月以上。

产品选择需遵循「三匹配」原则:资质条件与产品门槛匹配、资金需求与授信额度匹配、还款能力与贷款期限匹配。推荐优先考虑:

特别注意不同产品的隐性门槛,如某互联网银行消费贷虽宣传"秒批",实则要求大数据评分650分以上。建议通过银行官网或专业顾问获取最新产品准入标准。

材料准备阶段要确保三证信息一致性,身份证、银行卡、手机号实名认证需完全对应。某城商行风控系统显示,23%的拒贷案例源于基础信息矛盾。申请填写时注意:

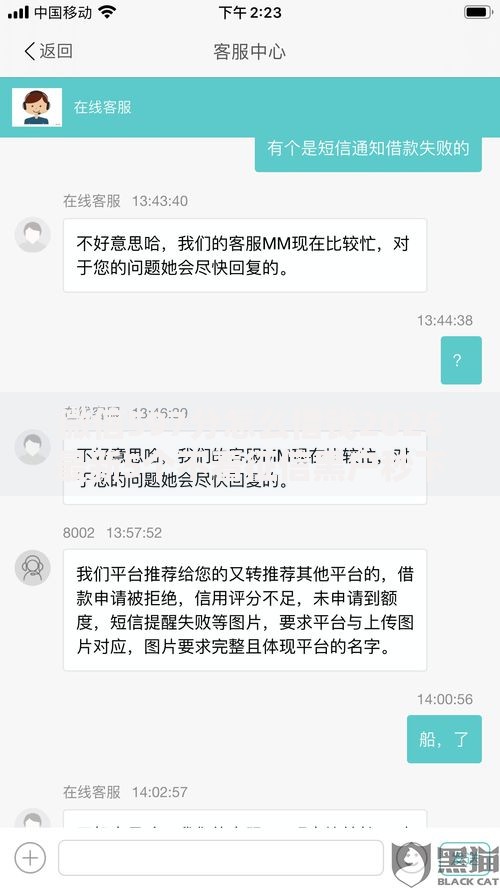

警惕「包装贷款」陷阱,某些中介承诺收费美化资质,实则通过伪造流水、假合同等违法手段操作,不仅导致资金损失,还可能涉及骗贷罪。建议选择持牌金融机构的正规渠道。

征信修复需遵循「三步走」策略:首先通过央行征信中心或商业银行渠道获取详细报告,确认不良记录类型;其次针对不同情况采取补救措施:

根据《征信业管理条例》,不良信用记录自终止之日起保存5年。但实际操作中,连续24个月的良好还款记录即可显著改善信用评分。建议同步完善多元信用档案,如按时缴纳水电费、保持芝麻信用650分以上等。

Q:网贷记录多影响银行贷款吗?

A:银行对网贷记录有明确的「三三制」审核标准:近3个月申请不超过3次,未结清平台不超过3家。超出该范围可能触发风控预警。

Q:被执行记录能申请贷款吗?

A:需区分执行状态:已结案并提供法院结案证明,部分金融机构可受理;未结案则所有银行均会拒贷。建议通过中国执行信息公开网查询具体记录状态。

发表评论

暂时没有评论,来抢沙发吧~