近期"黑了贷款口子"成为网络热议话题,本文深度解析该现象的真实性、技术原理及潜在风险。通过案例拆解、法律条文解读和行业专家访谈,揭露非法贷款平台运作模式,对比正规借贷渠道差异,提供风险识别方法和维权路径,帮助公众建立金融安全防线。

根据国家互联网金融安全技术专家委员会2023年监测数据,涉嫌非法放贷的APP数量同比下降18%,但技术对抗呈现升级态势。所谓"黑了贷款口子"主要指:

典型案例显示,某犯罪团伙通过破解API接口,伪造36家持牌机构的放款页面,3个月内非法获利超800万元。这种行为已触犯《刑法》第225条非法经营罪,最高可处五年有期徒刑。

通过分析公安部2023年公布的十大金融犯罪案例,非法贷款平台主要采用以下技术手段:

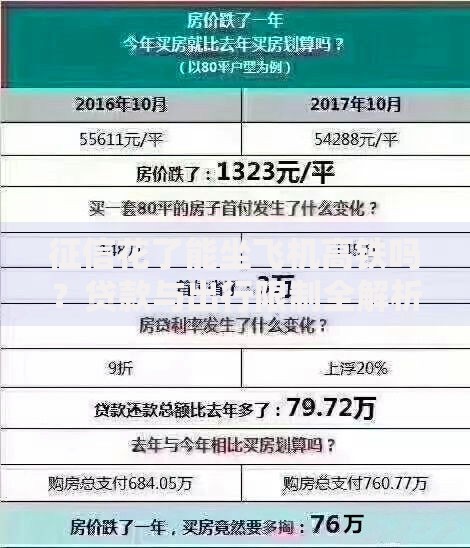

上图为网友分享

某省网警侦破案件中,犯罪团伙使用动态IP池技术,每2小时更换服务器地址规避监管,同时开发自动话术生成系统应对用户质询。

最高人民法院司法解释明确,参与非法贷款活动可能涉及多重法律责任:

值得关注的是,即使不知情使用非法平台,借款人仍需承担信息泄露风险。2023年某市法院判决显示,受害人因在非法平台注册,导致身份信息被转卖至境外诈骗集团。

中国互联网金融协会建议采用"三查两核"识别法:

技术防范方面,可安装国家反诈中心APP开启智能防护。若遇要求"验资费""解冻金"等前期收费,应立即终止交易并向网络不良信息举报中心投诉。

遭遇非法贷款侵害应采取以下紧急措施:

某典型案例中,受害人通过调取微信支付电子凭证,成功追回被非法扣除的"服务费"。需注意,根据《网络安全法》44条,知情不报可能构成共同犯罪。

通过对比分析持牌金融机构业务特征,总结出五大核心差异:

| 对比项 | 正规渠道 | 非法口子 |

|---|---|---|

| 利率公示 | 明确展示年化利率 | 使用"日息""手续费"等模糊表述 |

| 放款流程 | 需面签或视频认证 | 承诺"秒批""免审" |

| 合同规范 | 提供标准电子合同 |

银保监会特别提醒,凡是通过非应用市场分发、要求关闭手机防护功能的贷款APP,均存在重大安全隐患。建议优先选择银行网点、持牌消费金融公司等受监管机构办理业务。

发表评论

暂时没有评论,来抢沙发吧~