在急需资金周转时,部分用户试图通过“网黑口子”获取贷款,但这些平台往往暗藏高利贷、信息泄露等重大风险。本文通过实地调研和案例分析,系统剖析黑网贷运作模式,揭露常见欺诈手段,并提供合规借贷渠道筛选方法,帮助读者在规避风险的同时解决资金需求。

网黑口子特指未取得金融业务许可证的非法网贷平台,其核心特征包括:

识别网黑平台需重点关注三大异常信号:网站未公示ICP备案信息、放款前收取保证金、APP未在主流应用商店上架。例如某现金贷平台要求用户支付"风险核查费"298元,转账后立即失联,此类骗局2023年涉案金额超2.3亿元。

所谓"秒批秒放"实质是精准筛选机制:

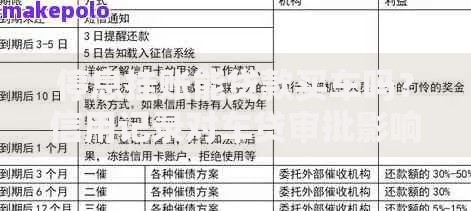

上图为网友分享

某技术团队反向工程发现,网黑APP普遍植入键盘记录器和屏幕监控模块,可实时抓取用户输入的银行密码。更存在"自动续期"功能,在还款日故意关闭支付通道制造违约,继而收取高额罚金。

正规金融机构需满足监管三要素:

以招联金融为例,其APP设置冷静期功能:提交申请后24小时内可无条件撤销。同时提供还款能力评估报告,用红黄绿三色警示过度借贷风险,此类设计显著降低用户违约率。

发现陷入非法网贷时应立即执行:

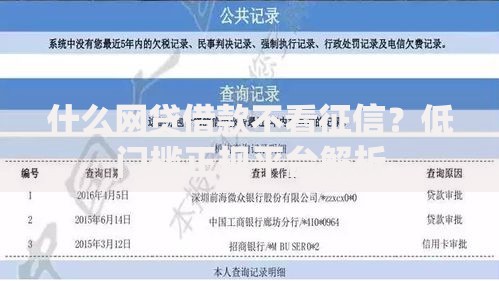

上图为网友分享

某大学生误借7000元网黑贷,通过向银保监会提交36页举证材料,最终将还款金额从2.1万元协商至8500元。关键在于收集暴力催收证据链和资金流水图谱,形成完整的法律举证体系。

网黑贷款导致的征信污点可通过三阶段修复法处理:

某用户因网黑贷款产生17条逾期记录,通过异议申诉+信用养护组合策略,18个月后成功办理房贷。需注意修复周期与逾期严重程度相关,单次逾期修复需6-12个月,多次逾期则需2年以上养护期。

发表评论

暂时没有评论,来抢沙发吧~