随着互联网金融的发展,不少用户关注“哪个软件借钱不看征信就能借”的问题。本文深度解析市场上声称不查征信的贷款软件类型,揭露其运作逻辑、潜在风险及合规性,并盘点当前审核较宽松的平台。同时提醒用户注意甄别资质,防范高息陷阱与个人信息泄露问题。

市场上存在部分平台宣称借款不查征信,其背后的原因主要有三类:

第一类:非银行机构数据孤岛。部分小额贷款公司或消费金融平台未接入央行征信系统,仅依赖自建风控模型评估用户资质,例如通过分析手机运营商数据、电商消费记录等替代征信报告。

第二类:灰色地带的短期借贷。某些7天或14天期限的超短期贷款产品,通过提高利率覆盖风险,采取“广撒网”模式快速放贷,故意规避征信查询环节。

第三类:虚假宣传的营销策略。部分平台实际仍会查询用户征信,但在广告中打出“不查征信”的噱头吸引流量,需仔细阅读借款协议中的授权条款。

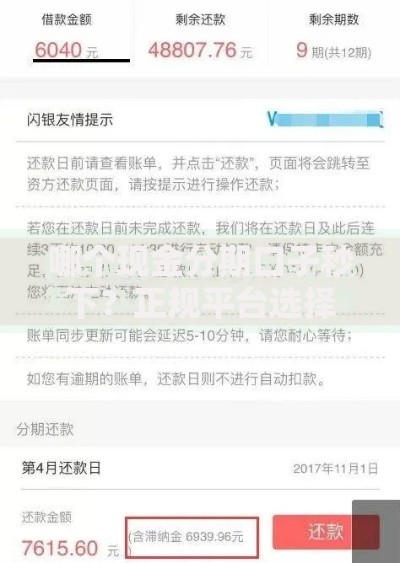

上图为网友分享

根据2023年行业调研,以下三类平台较常出现不查征信的宣传:

需特别注意的是,上述平台虽然不查央行征信,但多数会查询百行征信、前海征信等民间信用数据库,且逾期记录可能被共享至其他平台。

用户可通过以下四步验证平台真实性:

第一步:查看放款机构资质。在应用商店下载APP前,先通过国家企业信用信息公示系统核查运营方是否具备小额贷款或融资担保牌照。

第二步:分析借款协议条款。重点查看《个人信息授权书》中是否包含“向金融信用信息基础数据库查询/报送信用信息”的表述。

第三步:实测申请流程。在未勾选征信授权的情况下尝试申请,若系统强制要求填写详细工作单位、社保公积金账号,通常意味着需要征信评估。

第四步:查询放款后记录。成功借款1个月后登录人民银行征信中心官网,通过“个人信用信息服务平台”查看是否有贷款记录。

选择此类贷款需警惕三大核心风险:

此外,这类贷款可能影响正规金融机构的信用评估。某商业银行风控负责人透露,频繁申请非征信贷款的用户,在银行系统中会被标记为“高风险客户”。

若确实需要申请,建议采取以下五项风控措施:

1. 额度控制原则:借款金额不超过月收入的50%,避免多头借贷。

2. 期限选择策略:优先选择3-6个月的中期贷款,避开7天类超短期产品。

3. 信息防护措施:准备专用手机号注册,关闭APP非必要权限,通讯录存储化名。

4. 合同留存意识:下载电子合同并公证,特别关注提前还款条款与逾期罚息计算方式。

5. 渠道验证方法:通过中国互联网金融协会官网查询平台是否在备案名单中。

发表评论

暂时没有评论,来抢沙发吧~