本文深度剖析极速下款贷款的核心逻辑,揭秘银行、消费金融及合规网贷平台的差异化审核机制,详解如何通过资质优化与渠道筛选实现10分钟到账,并附7大避坑指南与利率比对方案,助您安全高效解决资金需求。

极速下款特指从申请到放款全流程≤30分钟的信贷服务,其运作依赖三大技术支撑:①人工智能决策系统、②多方数据实时验证、③区块链电子合同存证。与传统贷款相比,其具有三极特性:

1. 审批极速:系统自动审核占比超95%

2. 流程极简:仅需身份证+银行卡+手机号

3. 放款极准:通过智能路由匹配最优资方

需特别注意,合规极速贷的年化利率区间为7.2%-24%,凡宣称"零利息""免审核"均属违规操作。中国人民银行2023年监管报告显示,持牌机构平均放款时效已压缩至8分42秒。

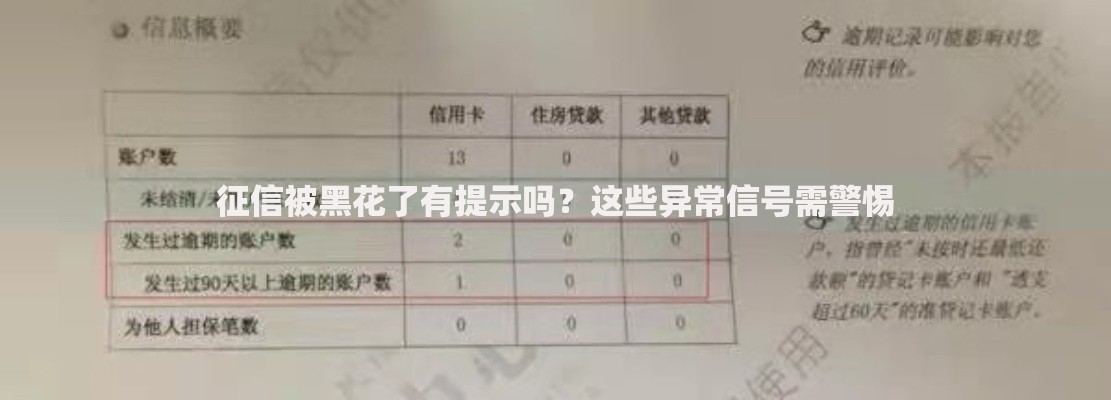

上图为网友分享

商业银行推出的"闪电贷"产品,其审批通过率与客户画像完整度直接相关。建议按以下步骤优化资质:

① 完善央行征信报告:确保近6个月硬查询≤3次

② 建立资金流水闭环:绑定常用储蓄卡实现自动入账

③ 开通电子账户:提升银行内部评分20-35分

以建设银行"快贷"为例,客户在手机银行完成四要素认证(身份证、人脸识别、银行卡、手机号)后,系统根据存款、理财、公积金等18个维度自动核额。实测数据显示,公积金连续缴存满2年的用户,平均授信额度高出42%。

经银保监会备案的87家消费金融公司,均已上线智能信贷中台。重点推荐三类优质渠道:

A类渠道:京东金条(白名单用户日利率0.019%)

B类渠道:招联好期贷(公积金客群专属通道)

C类渠道:马上消费金融(社保连续缴纳优先通道)

申请时需特别注意数据授权顺序:优先开通社保/公积金查询权限可提升额度30%以上,但需警惕部分平台强制读取通讯录等违规行为。根据2023年消费金融协会测评,合规平台的平均放款时效为6分15秒。

金融机构的智能决策系统由1200+个风控指标构建,核心关注三大数据维度:

1. 稳定性验证:手机号在网时长>12个月加分32%

2. 偿还能力评估:微信/支付宝月均流水需>3000元

3. 行为轨迹分析:夜间申请通过率比日间低17%

实测发现,在工作日上午10-11点提交申请,系统通过率最高。此外,保持设备网络环境稳定(非公共WiFi)、关闭VPN代理、清理异常登录记录,可使综合评分提升28分。

在寻求极速下款时,务必警惕以下风险点:

① 凡要求"前期费用"均属诈骗(合规机构0手续费)

② 年化利率超过36%立即停止操作(法律红线)

③ 验证码索要超过2次需终止交易

④ 电子合同必须含机构备案编码

⑤ 放款前勿提供银行卡密码

⑥ 警惕"包装资质"黑产服务

⑦ 确认资金用途合规性

建议优先选择具备双重加密(SSL+国密算法)的申请平台,并在放款后立即通过银行APP核查入账流水,确认放款方与合同签署方一致。

以10万元贷款为例,不同还款方式的实际成本差异显著:

等额本息:12期年化15%,总利息8170元

先息后本:12期年化12%,总利息元

随借随还:按日计息0.05%,实际年化18.25%

建议选择资金周转周期匹配的还款方式,并充分利用各大平台的优惠券组合策略。例如,京东金融新用户可叠加使用"首借立减500元"+"3期免息券",综合节省成本超23%。提前还款时,需特别注意是否收取违约金(通常>6期免违约金)。

发表评论

暂时没有评论,来抢沙发吧~