随着互联网金融快速发展,享用宝同系列贷款产品因申请便捷受到关注。本文深度解析与享用宝模式相似的10款正规平台,从产品特点、申请条件、利息对比、风险提示等维度展开,并提供替代方案选择技巧,帮助用户全面了解同类产品优劣势。

享用宝同系列产品主要指具有「小额短期、线上审核、快速放款」特征的消费信贷平台,目前市场上较常见的包括:

1)快易花:持牌机构运营,最高可借5万元

2)融易借:与商业银行合作,日利率0.03%起

3)钱有道:支持公积金授权提额

4)极速贷:纯信用贷款,30分钟到账

此类平台普遍采用大数据风控模型,通过分析用户手机运营商数据、消费记录等维度进行授信。但需注意部分平台存在变相收取服务费的情况,申请前务必确认综合借款成本。

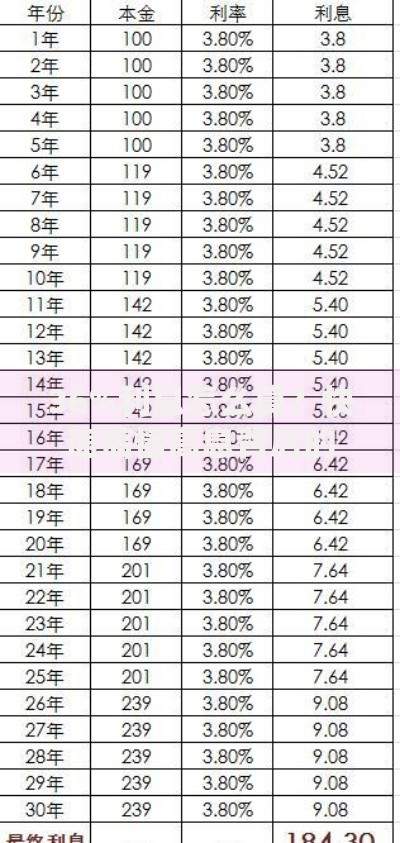

上图为网友分享

申请流程可分为四步走策略:

第一步:资质预审

? 检查个人征信报告是否存在逾期记录

? 确认社保/公积金连续缴纳超过6个月

? 信用卡使用率建议控制在70%以内

第二步:材料准备

需准备身份证正反面照片、银行卡信息、工作证明(可选)、收入流水(可选)。部分平台要求提供紧急联系人信息,建议提前沟通。

第三步:智能匹配

通过第三方比价工具(如融360、好分期)筛选符合自身条件的3-5个平台,重点比较综合年化利率、还款方式、提前还款违约金等核心要素。

第四步:分批申请

避免在7天内连续申请超过3次,防止征信查询次数过多影响审批通过率。

选取市场上6款主流产品进行对比发现:

| 产品名称 | 日利率区间 | 服务费比例 | 综合年化利率 |

|---|---|---|---|

| 快易花 | 0.02%-0.05% | 1.5% | 9.8%-24% |

| 融易借 | 0.03%-0.06% | 无 | 10.95%-21.9% |

| 钱有道 | 0.04%-0.08% | 2% | 15.6%-31.2% |

使用同类产品需防范三大风险:

风险一:多头借贷陷阱

同时申请超过5家平台会导致征信查询记录激增,建议采用「主平台+备用方案」模式,优先选择额度较高的1-2个产品。

风险二:信息泄露隐患

2023年某第三方数据公司泄露事件涉及210万用户隐私数据,建议在申请时:

? 关闭非必要通讯录授权

? 使用虚拟手机号注册

? 定期修改登录密码

风险三:暴力催收问题

选择持有网络小贷牌照或银行资金存管的平台,遇到违规催收可向中国互联网金融协会(https://www.nifa.org.cn)投诉举报。

当享用宝同类产品无法满足需求时,可考虑以下替代方案:

方案一:银行信用贷

工商银行融e借、建设银行快贷等产品年利率4.35%起,但要求申请人有社保连续缴纳12个月记录。

方案二:消费金融公司

招联金融、马上消费等持牌机构提供3-24期分期服务,审批通过率比银行高15%-20%。

方案三:信用卡现金分期

优势在于免抵押、手续简,例如交通银行好现贷最高可借30万元,年化费率7.2%起。

建议根据资金需求周期、还款能力、利率承受度三个维度建立选择矩阵,优先选择正规持牌机构的产品。

发表评论

暂时没有评论,来抢沙发吧~