本文针对急需元贷款的用户,详细解析如何选择正规贷款渠道,对比银行、网贷平台及民间借贷的优缺点,提供低息贷款申请技巧与风险防范措施,助您快速找到安全可靠的贷款口子。

1. 什么是的贷款口子?

贷款口子特指提供小额信贷服务的渠道,元额度属于短期资金周转的典型需求。这类产品主要分为三类:银行信用贷、持牌网贷机构和民间借贷中介。银行产品年利率通常在4%-12%之间,需提供收入证明和征信报告;网贷平台通过大数据风控实现快速审批,但综合利率可能高达18%-36%;民间借贷虽然放款快,但存在高利贷风险,需谨慎核实资质。

2. 如何选择正规贷款渠道?

选择贷款渠道时应重点核查五个要素:

- 是否具备银保监会或地方金融局颁发的牌照

- 借款合同中的费用明细是否透明

- 用户评价中是否存在暴力催收投诉

- 贷款年化利率是否超过司法保护上限(当前为LPR的4倍)

- 放款前是否要求支付手续费

建议优先选择银行系产品,如招行闪电贷、建行快贷等,其年化利率普遍低于10%。若需线上办理,可筛选持牌消费金融公司,如马上消费金融、招联金融等合规机构。

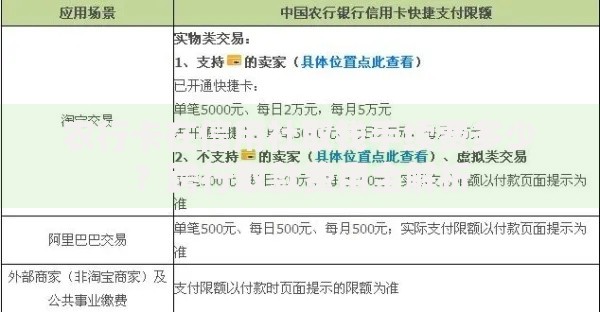

上图为网友分享

3. 低息贷款申请技巧有哪些?

获取低息贷款需从三个维度优化资质:

- 信用评分提升:保持信用卡使用率低于70%,避免频繁征信查询

- 收入证明强化:提供社保公积金缴纳记录,绑定稳定工资卡流水

- 资产证明补充:上传房产证、车辆登记证等辅助材料

例如某商业银行针对优质客户推出专项低息贷,月收入8000元以上且征信良好的申请人,可获得年利率5.6%的信用贷款。同时建议错开年底信贷紧缩期,选择季度初申请通过率更高。

4. 网贷平台VS民间借贷哪个更靠谱?

从风险系数、资金成本和合规性三方面对比:

| 维度 | 网贷平台 | 民间借贷 |

|---|

| 年利率范围 | 12%-36% | 24%-60% |

| 放款时效 | 1-3工作日 | 即时到账 |

| 法律保障 | 电子合同存证 | 私人借条 |

特别需警惕民间借贷中的

砍头息陷阱,即实际到手金额低于合同金额。建议优先选择接入央行征信系统的正规网贷,其借贷记录有助于积累信用资产。

5. 贷款申请被拒的常见原因?

根据金融机构风控数据统计,85%的拒贷案例源于四个问题:

- 征信报告存在当前逾期记录

- 近半年申请信贷超6次

- 收入流水不满足2倍月供要求

- 大数据风控识别多头借贷

例如某用户同时申请5家网贷被系统标记为高风险,即便月收入过万仍遭拒贷。建议被拒后先通过央行征信中心获取信用报告,修复问题后再重新申请,间隔时间不少于3个月。

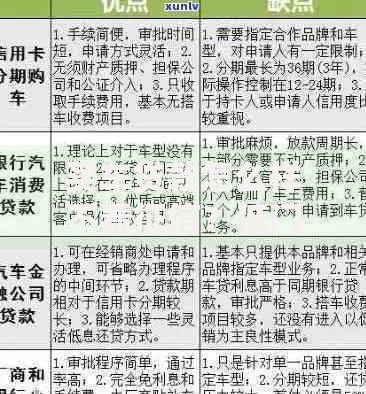

上图为网友分享

6. 如何防范贷款过程中的风险?

资金安全防护需落实四个关键点:

- 拒绝任何形式的前期费用,正规机构放款前不收取费用

- 核实APP下载来源,防范山寨软件窃取信息

- 仔细阅读电子合同中的违约条款

- 保留完整的沟通记录和转账凭证

近期出现的钓鱼网站诈骗案例显示,骗子伪造银行页面诱导输入短信验证码,导致用户账户资金被盗。建议通过官方客服电话二次确认贷款信息,安装国家反诈中心APP拦截风险链接。

7. 元贷款常见问题解答

针对用户高频疑问集中解析:

- Q:无工作能否申请?

A:可尝试保单贷、信用卡预借现金等产品,需提供还款能力证明 - Q:逾期会影响家人吗?

A:合规机构仅追究借款人本人责任,但催收可能联系紧急联系人 - Q:如何计算真实利息?

A:使用IRR公式计算实际年化利率,警惕等本等息的名义利率陷阱

建议借款人使用银保监会官方利率计算器,输入还款计划即可自动换算合规利率范围。

暂时没有评论,来抢沙发吧~