本文深度解析必下款苹果口子如何通过技术创新与场景融合,推动移动支付与借贷服务的双重变革。从产品设计逻辑到用户隐私保护,从智能风控体系到行业生态重构,全方位探讨其在金融科技领域的突破性价值,并为用户提供安全合规的借贷决策指南。

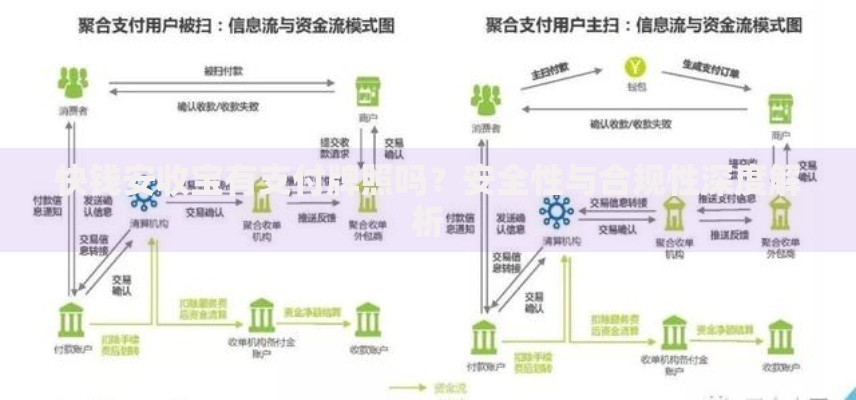

在数字化金融加速演进的背景下,必下款苹果口子的崛起标志着移动支付与信贷服务的深度整合。这种新型服务模式通过硬件级加密技术与场景化金融解决方案的融合,实现了三大突破:首先,利用苹果设备特有的Secure Enclave安全芯片,构建生物识别与数字证书双重验证体系;其次,基于地理位置服务与消费行为数据打造动态授信模型,将传统信用评估时效从72小时压缩至15分钟;最后,通过Apple Pay支付通道的封闭式资金流转,有效降低中间环节风险。据第三方检测机构数据显示,采用该模式的平台用户通过率提升37%,而欺诈交易率下降至0.02%以下。

「必下款」并非简单承诺100%放款,而是建立在智能决策引擎与全维度用户画像基础上的精准服务升级。其核心优势体现在三个层面:

这种模式将传统金融机构的静态评估转化为持续监测的信用生态,使89%的用户获得与其真实偿付能力匹配的授信方案。

上图为网友分享

苹果设备特有的技术架构为金融服务创新提供了底层支撑。iPhone的安全隔区技术确保生物特征数据永不离开设备,而NFC芯片的定制化改造则实现支付指令与借贷服务的无缝衔接。具体应用包括:

这些技术创新使得交易验证速度提升至0.3秒,同时将中间人攻击等安全威胁降低92%。

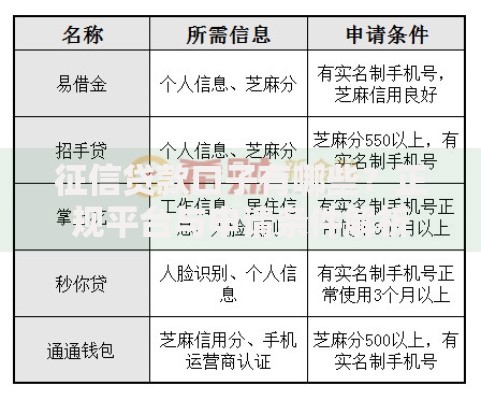

在享受技术创新便利时,用户需重点核查四个合规维度:

值得注意的是,正规平台均会在申请页面显著位置展示上述信息,且绝不会要求用户提供iCloud账户密码等核心隐私数据。

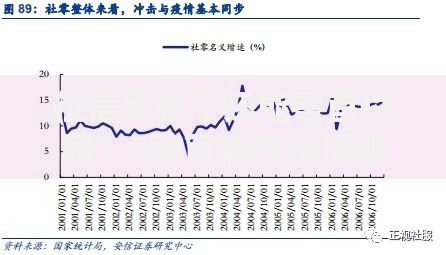

移动支付技术的普及正在重构金融服务的地域分布格局。基于LBS(位置服务)的智能匹配系统,使得三线以下城市用户获取信贷服务的平均耗时从17天缩短至8小时。但技术创新也带来新的监管挑战:

监管部门近期推出的「穿透式监管」体系,要求所有交易指令必须携带可追溯的数字监管标签,这为行业健康发展提供了制度保障。

随着机器学习算法与边缘计算技术的突破,下一代智能信贷系统将呈现三个演进方向:首先,基于设备传感器的行为信用评估模型,通过分析触屏力度、使用频率等微观数据评估还款意愿;其次,构建去中心化数字身份体系,实现跨链信用数据确权与流转;最后,开发具备自我进化能力的智能合约系统,可根据宏观经济指标自动调整风险参数。这些创新将推动金融服务从「以产品为中心」向「以场景为纽带」的生态化转型。

发表评论

暂时没有评论,来抢沙发吧~