本文深度解析私人网贷在线申请模板的撰写要点,涵盖材料准备、申请流程、模板结构设计、常见问题解决方案及风险防范策略,帮助用户快速掌握专业申请技巧,规避网贷陷阱。

身份认证材料需包含有效期内的二代身份证正反面扫描件,建议使用专业扫描仪确保图像清晰度达到300dpi。收入证明文件需同时提供近6个月银行流水和单位盖章的收入证明,流水金额应与纳税记录匹配。特殊职业群体如自由职业者,需补充支付宝/微信年度账单及合同履约凭证。

信用辅助材料应包括央行征信报告(需通过银行柜台或征信中心官网获取)和第三方信用评分截图。建议提前核查征信报告的信用卡使用率、贷款账户状态等关键指标,对存在异议的记录应及时向金融机构提出申诉修正。

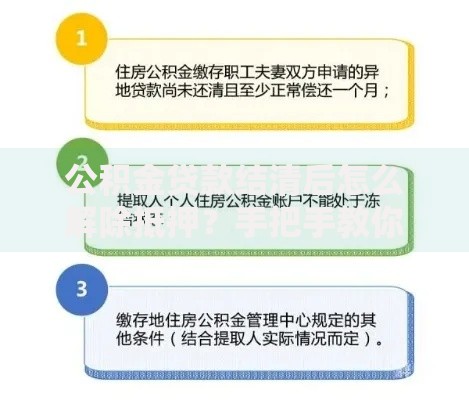

上图为网友分享

专业申请模板应包含5大核心模块:

查询频率控制是核心要点,建议单月申请不超过3家平台,且每次查询间隔≥15个工作日。选择产品时应优先考虑预审批服务平台,此类查询不会留下硬查询记录。对于年化利率超过LPR4倍(当前标准为15.4%)的网贷产品,应立即终止申请流程并向银保监会举报。

在填写负债信息时,需特别注意隐性负债披露,包括:

错误1:收入虚报超过30%,系统自动触发反欺诈模型预警。正确做法是将奖金、补贴等非固定收入单独列示,并提供对应流水佐证。错误2:住址信息不完整,缺失门牌号或楼栋编号会导致实地尽调失败。建议采用"省+市+区+街道+小区+楼栋号+房号"的标准格式。

错误3:联系人信息雷同,直系亲属占比超过60%将被视为信息造假。应合理配置亲属、同事、朋友的比例,且所有联系人需提前知悉核查流程。错误4:借款用途描述模糊,类似"资金周转"等表述会被系统自动驳回,需具体说明资金流向和使用计划。

第一步核查营业执照:通过国家企业信用信息公示系统验证:

信用修复期应控制在3-6个月,重点处理:

发表评论

暂时没有评论,来抢沙发吧~