保单贷款作为新型融资方式,凭借保单现金价值灵活变现的特点受到关注。本文深度解析最新保单贷款口子的正规申请路径、资格审核标准、利息计算规则及风险防范要点,通过案例说明帮助用户全面了解如何通过保单实现资金周转,同时避免陷入非法借贷陷阱。

正规保单贷款渠道主要分为三类:保险公司直贷、银行质押贷款和持牌金融机构。保险公司直贷业务具有利率透明、手续简化的特点,如平安寿险、中国人寿等头部企业均提供线上申请通道,最高可贷金额为保单现金价值的80%。

银行渠道需要投保人将保单作为质押物,中国银行、建设银行等推出的「保单质押快贷」产品,审批周期通常为3-5个工作日。需特别注意,非持牌网贷平台存在收取高额服务费、泄露个人信息等风险,选择时应查验机构是否具备银保监会颁发的《金融许可证》。

保单贷款额度核心由现金价值系数决定,计算公式为:

可贷金额=保单现金价值×质押率

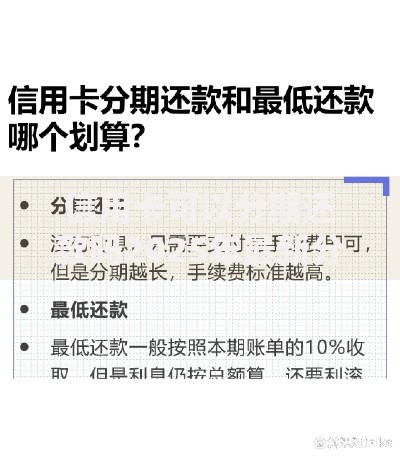

上图为网友分享

某投保案例显示,张先生持有现金价值50万的终身寿险保单,通过银行渠道申请贷款时,实际获批金额为50万×80%=40万元。需注意部分机构会扣除风险准备金,导致实际到账金额减少3-5%。

具备贷款功能的保单需满足现金价值累积条件,具体包括:

短期消费型保险如意外险、医疗险因不具备现金价值,无法用于贷款质押。某大型保险公司数据显示,其保单贷款业务中终身寿险占比达63%,成为最主要的融资工具。

标准申请材料清单包含:

上图为网友分享

某股份制银行审批流程显示,材料齐全的客户平均48小时内可完成放款。但若涉及团体保单或被保人与投保人分离的情况,还需提供被保人签字确认书。

逾期处理机制包含三重风险:

2023年某地方法院判例显示,王女士因逾期未还保单贷款本息合计28万元,最终被强制执行保单退保,现金价值23万元全部用于抵偿债务。这警示借款人务必做好还款计划管理。

非法平台具有四大特征:

上图为网友分享

正规机构查询方式包括:登录银保监会官网查验金融许可证编号,拨打保险公司官方客服核对产品信息,以及通过中国保险万事通公众号验证保单真伪。某市金融监管局近期查处案例显示,非法平台收取的服务费最高达贷款金额的35%。

发表评论

暂时没有评论,来抢沙发吧~