本文针对2025年征信黑户群体面临的借款难题,系统梳理可操作的资金获取途径,包括民间借贷、抵押担保、专项金融产品等合规渠道,同时分析风险规避策略与信用修复路径,帮助用户突破借贷困境。

根据中国人民银行2025年发布的《征信业务管理办法》,征信黑户指存在以下任意一种情况的自然人:

1. 逾期记录超标准:近5年内有连续6个月或累计12次贷款/信用卡逾期记录;

2. 失信被执行人:被法院列入限制高消费名单且未履行义务;

3. 重大负面信息:涉及骗贷、信用卡诈骗等金融违法记录。

值得注意的是,2025年征信系统新增"行为数据评估"模块,将网络消费分期、第三方支付违约等纳入评分体系。建议用户通过央行征信中心官网或商业银行APP查询最新信用报告,准确掌握自身信用状态。

针对征信黑户的紧急资金需求,2025年可尝试以下三类合规借贷方式:

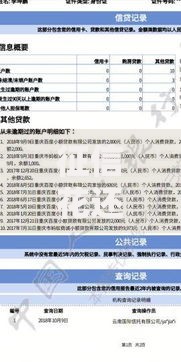

上图为网友分享

需特别注意,任何要求提前支付手续费、保证金的机构均涉嫌诈骗。建议优先选择在地方金融监管局官网可查询备案信息的正规机构。

2025年实施的《征信修复管理办法》为信用修复提供新路径:

1. 异议申诉机制:对非主观恶意逾期记录,可向金融机构提交工资流水、医疗证明等材料申请异议处理,审核通过后15个工作日内删除不良记录。

2. 信用承诺制度:通过参加央行认证的金融知识培训并考核达标,可缩短信用惩戒期50%。

3. 公益修复计划:志愿服务时长累计达200小时,可通过公益组织申请修复1条逾期记录。

实际操作中,建议同步使用信用卡小额循环消费法:每月使用额度30%以内并全额还款,持续6个月可提升信用评分15-20分。

征信黑户群体需重点防范三类借贷风险:

上图为网友分享

建议在签订合同前通过国家企业信用信息公示系统核查机构资质,并使用合同示范文本。遭遇侵权时立即拨打金融消费者投诉热线维权。

新版征信系统新增三项影响申贷的核心维度:

实操建议:

? 建立替代数据源:每月25日前完成公共事业缴费,使用京东白条、花呗等产品时保持<30%额度使用率

? 优化资产证明:提供数字货币钱包余额、理财账户持仓等新型资产证明,部分银行可折算为流动资产

? 选择适配产品:优先申请"新市民贷""灵活就业贷"等政策性产品,利率较市场平均水平低1-2个百分点

发表评论

暂时没有评论,来抢沙发吧~